Kirjoitus on julkaistu alunperin Suomen Perustan teoksessa Veroja, velkaa ja kaverikapitalismia – näkökulmia Suomen talouden ongelmista ja mahdollisuuksista.

Olli Pusa:

Voiko vara kaataa veneen? – Miten huonosti johdettu työeläkejärjestelmä näivettää Suomen taloutta

-

Johdanto

Varsinkin nuorista eläke tuntuu talouden ajattelussa helposti kaukaiselta, tylsältä ja merkityksettömältä asialta. Käsityksen saaminen asiasta on vaikeaa, kun asioista saatavilla olevat tiedot ovat hyvin ristiriitaisia. Riittääkö eläkerahoja nuoremmillekin vai paisuvatko eläkerahastot järjettömän suuriksi?

Saatavilla olevat tiedot eläkejärjestelmästä toimittaa tosiasiassa järjestelmä itse eli eläkelaitosten tosiasiassa kontrolloimat Työeläkevakuuttajat-TELA ja Eläketurvakeskus. Kun kyseessä on hyvin laaja ja monitahoinen järjestelmä, ulkopuolisten on lähes mahdotonta haastaa noita tietoja. Järjestelmä on oikeastaan valvonnan ulkopuolella ja se itse päättää, millaisen kuvan se kulloinkin asioista antaa.

Eläkejärjestelmä on tärkeä osa taloutta ja sosiaalipolitiikkaa ja niihin vaikuttavat useat tekijät kuten eläkeikä, etuuksien määrä ja järjestelmän rahoitukseen liittyvät kysymykset. Eläkejärjestelmällä on tärkeä tehtävä ylläpitää eläkeikäisen väestön toimeentuloa. Muuten siitä helposti joutuisivat huolehtimaan joko muu yhteiskunta verovaroista tai lapset ja muut sukulaiset.

Eläkejärjestelmällä on myös merkittävä rooli työvoiman tarjonnan näkökulmasta. Eläkeikä, työkyvyttömyyseläkkeen kriteerit ym. ohjaavat paljon työvoiman tarjontaa. Suomessa pääeläkejärjestelmä on työeläkejärjestelmä. Sen perimät maksut ovat keskeinen osa työvoimakuluja ja vaikuttavat eri tavoin yritysten kilpailukykykyyn.

Toisaalta eläkejärjestelmään mahdollisesti kertyvät rahastot ovat yleensä kansantalouden kannalta merkittäviä ja niiden merkitys pääomamarkkinoiden toimivuuden kannalta on keskeistä. Esimerkiksi vuonna 2017 Suomen työeläkerahastojen yhteenlaskettu määrä ylitti 200 miljardia, eli järjestelmän koko on samaa suuruusluokkaa kuin Suomen bruttokansantuote.

Suomen työeläkejärjestelmä on monella tapaa uniikki luomus. Se on täysin rahastoivan ja jakojärjestelmän sekoitus. Samanlaista ei muualta usein löydy ja siksi siihen ei voi soveltaa valmiita kansainvälisiä oppeja vaan sen toiminta pitäisi suunnitella omista lähtökohdistaan. Niin järjestelmän alkuvaiheessa toimittiinkin, mutta viime vuosina nuo opit on haudattu.

Ensimmäinen fakta järjestelmästä on, että se on todellisuudessa osa julkista sektoria ja tilastoidaan kansantalouden kirjanpidossa julkiseen sektoriin. Eläkemaksut ovat todellisuudessa veroja (Pusa 1994, 96). Kun eläkejärjestelmä vuosikausia oli ylijäämäinen, sen avulla harhautettiin Suomen julkisen sektorin todellisesta tilanteesta. Se kaunisti monella tapaa kansainvälisiä vertailutilastoja, joissa Suomi sen vuoksi loisti ylijäämäisenä ja poikkeuksellisen vähävelkaisena julkisena taloutena. Monessa maassa vastaavaa turvaa tarjoavat järjestelmät perustuivat sopimuksiin ja ne laskettiin yksityiseen sektoriin.

Eläkejärjestelmän varoja ei tietenkään voida käyttää mihin tahansa. Niitä voidaan käyttää lain mukaan vain eläkkeiden maksamiseen ja lain mukaisiin sijoituksiin. Kun eläkemaksuja ei ole laissa säädetty, eläkemaksujen alentamisella voitaisiin tosiasiassa alentaa rahastojen määrää ja käyttää varoja elinkeinoelämän elvyttämiseen maksunalennusten muodossa. Esimerkiksi Raimo Sailas (2014) ja Jorma Tuukkanen (2014) ovat ideoineet talouden elvytysmahdollisuuksia eläkemaksun alentamisella. Siis tavallaan olisi kyseessä sisäinen devalvaatio eläkemaksujen avulla. Ehdotukset saivat pääosin melko tyrmäävän vastaanoton eläkealalta (Oksanen 2015).

Tämä reaktio on erikoinen siksi, että Suomen liittyessä euroon eläkejärjestelmällekin on annettu valuuttajoustoja korvaavia tehtäviä. Sitä varten eläkejärjestelmään varattiin nimenomaiset EMU-puskurit. Niitä käytettäisiin taloudellisten shokkien iskiessä Suomen talouteen.

Usein esitetään väite, että eläkerahastot ovat todellisuudessa Suomen valtion lainojen vakuutena. Näin asia ei ole. Toki hyvin hoidettu eläkejärjestelmä parantaa maan luottokelpoisuutta, mutta muuten asiat eivät liity toisiinsa. Suomen luottokelpoisuuden pohjalla ovat olleet suhteellisen matala julkisen velan taso, talouden toimintaympäristön vahvuudet sekä aikaisempi historia luotettavana velanmaksajana – viime vuosina julkisen talouden heikko hoito on tosin heikentänyt Suomen luottokelpoisuutta. Tuollaisen virheellisen käsityksen syntyminen Suomessa on toki sopinut eläkelaitosten intresseihin. Sellainenhan puoltaisi rahastojen loputonta kasvattamista ja puhuisi sitä vastaan, että rahastoja käytettäisiin tavoitteisiin, joihin ne on kerättykin.

Suomen eläkejärjestelmän suurin omituisuus liittyy siihen, että siinä on mukana sekä jakojärjestelmällä eli ilman rahastointia toimiva osa, että osittaista rahastointia. Useimmissa maissa on jakojärjestelmällä toimiva julkinen peruseläkejärjestelmä, jota täydentää täysin rahastoiva lisäeläke. Rahastoinnin alkuperäinen tarkoitus oli tasoittaa ikäluokkien koon vaihtelun vaikutusta maksutuloon sekä eläkemenoon. Täyttä rahastointia ei tarvittu tulevan maksajapohjan varmistamiseen, koska se tuli lakisääteisesti pakkovakuuttamisena. Toisaalta lailla säädettyyn pakkojärjestelmään ei ole helppoa säätää täyttä rahastointia. Siinä ei ole markkinamekanismiin perustuvaa ”säätöruuvia”, joka estää rahastojen kasvamisen järjettömän suureksi.

Yleisten arvioiden mukaan rahastot kattavat 25 prosenttia eläkejärjestelmän vastuista ja tulevat eläkemaksut loput 75 prosenttia. Järjestelmän kokonaisvastuiden määrää ei tiedetä, siitä on vain arvailuja. Julkaisin itse (aivan muuta tarkoitusta varten) väitöskirjassani 1994 yhden laskelman kokonaisvastuista – TEL:n perustaja Teivo Pentikäisen haukuista huolimatta (Pusa 1994). Laskelmat ovat totaalisen spekulatiivisia ja tulos vaihtelee paljon pientenkin laskentaoletusten muutosten takia sillä merkittävä eläkevastuuta pienentävä tekijä on rahastojen laskennassa käytetty diskonttokorko. Eläketurvakeskus laski vuoden 2015 lopussa Suomen eläkevastuiden teoreettiseksi arvoksi 632 miljardia euroa, käyttämällä 3 prosentin (reaalista) diskonttokorko-oletusta. Jos (reaalinen) diskonttokorko olisi 2 prosenttia, olisi kokonaisvastuun määrä 747 miljardia euroa.

Eri maiden vertailu toisiinsa on hyvin hankalaa, koska järjestelmissä on suuria eroja. Kun Suomessa 1990-luvulla poistettiin kansaneläkkeen pohjaosa useimmilta työeläkkeensaajilta, se korvattiin työeläkkeellä. Siten noissa ETK:n laskelmissa esimerkiksi ”rahastoidaan” oikeastaan myös ”kansaneläkettä”, jonka rahastoiminen on kansainvälisesti tarkastellen erittäin harvinaista.

Täysin rahastoiva järjestelmä olisi yhteiskunnallisesti mahdoton, koska se omistaisi pian kaiken yhteiskunnan varallisuuden eli olisi päädytty sosialismiin. Tai sitten rahat sijoitetaan ulkomaille, mikä epäilemättä näivettäisi maan taloutta. Missään maassa eivät lakisääteiset julkiset eläkejärjestelmät ole täysin rahastoivia, usein niissä ei ole rahastointia juuri ollenkaan. Yksityisten eläkejärjestelmien osalta tavoitteena taas on se, että ne ovat täysin rahastoivia. Usein ne ovat luonteeltaan lisäeläkejärjestelyjä.

Suomen järjestelmän omituinen rahastointia ja jakomallia yhdistävä rakenne otettiin aluksi huomioon rahastojen sijoituspolitiikassa. Rahastot olivat pääosin yksityisoikeudellisten eläkelaitosten hallinnassa, joka puskuroi sitä, etteivät poliitikot päässeet tuhlaamaan rahoja omiin intohimoihinsa. Samalla se varmisti sitä, että varat käytettiin elinkeinoelämän investointien rahoittamiseen. Kun Suomi liittyi EU:n jäseneksi, tuosta piirteestä tuli ongelma, koska sellainen on EU:n lakien vastaista. Asia ratkaistiin EU-liittymissopimuksen poikkeamalla.

Sijoitustoiminnassa tuo tarkoitti sitä, että varat ohjattiin suurelta niin sanotun takaisinlainauksen kautta yritysten käyttöön tukemaan muun muassa investointien rahoittamista. Yritykset saivat maksaa osan eläkemaksustaan velkakirjalla ja vakuuksilla ja eläkelaitokset paljolti pitivät kirjaa yritysten veloista ja vakuuksista. Sinänsä tuo oli hyvinkin järkeenkäypää ja toimi kohtalaisen hyvin pitkän aikaa. Rahastojen avulla rahoitettiin investointeja, jotka pitivät käynnissä suomalaista elinkeinoelämää, tuottivat työpaikkoja ja eläkemaksuja järjestelmän kustannuksiin. Kaikessa erikoisuudessaankin tuo järjestelmä oli aika looginen kokonaisuus.

-

Pääomamarkkinat

Säännöstelyyn perustuvaa taloutta alettiin Suomessa purkaa 1980-luvulta lähtien asteittain ja koko talous on siirtynyt yhä enemmän markkinapohjaisuuteen. Tämä on vaikuttanut erityisen voimakkaasti pääomamarkkinoihin, joihin eläkejärjestelmällä on myös suuri vaikutus.

Eläkejärjestelmä on Suomen ylivoimaisesti suurin pääomakeskittymä ja siksi sen vaikutus pääomamarkkinoihin on ratkaisevan tärkeä. Jotta pääomamarkkinat toimisivat kunnolla, siellä pitäisi olla suuri määrä itsenäisesti toimivia sijoittajia. Tätä on pitänyt tarpeellisena myös Suomen Pankin entinen osastopäällikkö Pentti Pikkarainen (Pikkarainen 2017). Eläkejärjestelmän osalta tämä edellyttäisi kymmeniä vahvoja eläkerahastoja, jotka toimisivat itsenäisesti sijoitusmarkkinoilla ja toiminnallaan vahvistaisivat pääomamarkkinoita. Tässä suhteessa eläkejärjestelmä on kehittynyt kuitenkin päinvastaiseen suuntaan.

Eläkejärjestelmä on jatkuvasti keskittynyt yhä harvempiin laitoksiin. Teollisuudessa on sinänsä ymmärrettävää, että esimerkiksi kansainvälinen toiminta edellyttää suuriakin yksiköitä, jotta ne voisivat kilpailla markkinoilla. Eläkelaitokset ovat kuitenkin viimekädessä lainsäädännön suojaamia kotimarkkinatoimijoita, joihin tällainen perustelu ei päde. Myöskään tehokkuusajattelu ei puolla tällaista keskittymistä. Eri tutkimuksissa järjestelmä on todettu hyvin kalliiksi ja tehottomaksi – se käyttää jo pelkkiin hallintomenoihinsa reilusti yli 500 miljoonaa euroa vuodessa.

Järjestelmän syntyaikoihin 1960-luvulla se koostui hyvin erilaisista toimijoista. Oli vakuutusyhtiöitä, lailla perustettuja eläkelaitoksia sekä toimialakohtaisia tai suurten konsernien eläkekassoja ja eläkesäätiöitä. Näiden laitosten rooli yritysten rahoitushuollossa oli nykyiseen verrattuna varsin rajallinen, koska rahastojen koot olivat pienempiä ja eläkelaitokset eivät olleet samalla lailla itsenäisiä vallankäyttäjiä kuin nykyään. Julkisen sektorin eläkejärjestelmissä ei ollut rahastointia.

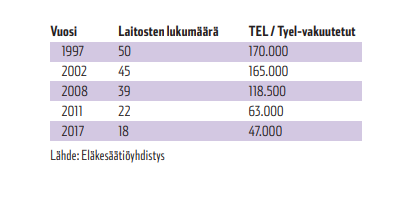

Erityisesti eläkesäätiöiden ja eläkekassojen osalta kehitys on kulkenut keskittymisen suuntaan, Seuraavassa on joitakin kehityslukuja eläkesäätiöiden ja eläkekassojen lukumääristä sekä niissä vakuutetuista henkilöistä

Tämä kehitys on ollut pitkäkestoinen ja sen taustalla on omat syynsä, joihin palataan myöhemmin. Se kuitenkin havainnollistaa, miten dramaattinen muutos on ollut. Muutoksella on ollut lisäksi suuri merkitys siihen, että Suomen pääomamarkkinat ovat voimakkaasti keskittyneet viimeisen 20 vuoden aikana.

Jossakin määrin samaa kehitystä on tapahtunut myös vakuutusyhtiöiden osalta. Vuonna 1997 Suomessa oli 7 työeläkeyhtiötä. Esimerkiksi Etera oli tuolloin vielä lailla perustettu LEL-Työeläkekassa, joka ei kuulunut tuohon joukkoon. Eteran fuusioiduttua Ilmarisen kanssa vakuutusyhtiöiden määrä on laskenut viiteen. Todellisuudessa yksityisellä puolella on nykyään 2-3 merkittävää työeläkeyhtiötä, joiden taseet ovat kymmeniä miljardeja euroja eli pääomamarkkinoiden näkökulmasta keskittyminen on ollut voimakasta. Markkinoille on tullut joitakin rahastoinnin aloittaneita julkisen sektorin eläkelaitoksia, mutta nekin ovat pääasiassa hyvin suuria yksiköitä. Suurimmat ovat Kuntien eläkevakuutus (Keva) ja valtion eläkerahasto (VER).

Tutkimukset ovat osoittaneet, että eläkerahastojen koolla on merkitystä niiden sijoitustoiminnan suuntautumiseen. Pienemmät rahastot sijoittavat enemmän varoja lähimarkkinoille ja kotimaahan, kun taas suuret rahastot sijoittavat yleensä suuremmille kansainvälisille markkinoille. Siten eläkerahastojen rooli kotimaisten investointien rahoittamisessa liittyy voimakkaasti myös laitosrakenteeseen ja laitosten kokoon.

Suomessa noin 60 prosenttia yksityisen sektorin työvoimasta on pienten ja keskisuurien yritysten (PK-sektori) palveluksessa ja uudet työpaikat syntyvät suurimmaksi osaksi tälle sektorille. Toisaalta niiden rahoituksessa suurten mammuttimaisten eläkerahastojen osuus on tällä hetkellä varsin rajallinen. PK-sektorin pääomahuolto on kuitenkin kriittinen tekijä, johon tulisi kiinnittää enemmän huomiota, koska sillä on vaikutusta sekä Suomen talouden kasvuun että työllisyyskehitykseen.

Suurille mammuttirahastoille kotimainen PK-sektori on kuitenkin vähäpätöinen eikä kovinkaan kiinnostava kohde. Ne toimivat suurilla kansainvälisillä markkinoilla ja muokkaavat salkkujaan usein johdannaissopimusten kautta. Kun eläkesäätiö- ja eläkekassajärjestelmä on suurimmaksi osaksi ajettu alas, joutuvat rahoitusta hankkeilleen hakevat yrittäjät usein kääntymään parin mammuttieläkerahaston puoleen. Jos vastaus on kielteinen, saattaa hankkeen eteneminen usein loppua siihen.

Haluttomuuttaan PK-yritysten rahoitukseen työeläkeyhtiöt perustelevat mm. seuraavilla argumenteilla:

-rahastot ovat liian suuria sijoitettavaksi Suomeen

-PK-yrityksiin sijoituskohteena sisältyy liian suuria riskejä.

Vaikka työeläkeyhtiöt panostaisivatkin enemmän PK-yritysten rahoittamiseen, eivät sijoitetut summat nousisi helposti kovinkaan suureksi osuudeksi työeläkeyhtiöiden rahastoista. Suomalaisille yrityksille tästä olisi kuitenkin suuri apu. Työeläkeyhtiöiden riskinsietokyky on myös todellisuudessa erittäin suuri. Varman sijoitusten arvo vuonna 2017 oli 45,4 miljardia euroa ja siitä 11,5 miljardia oli eriytetty sijoitusriskien puskurointiin. Ilmarisessa vastaavat luvut olivat 39,4 miljardia ja 9,4 miljardia (ilman Eteran vaikutusta). Kevalla ei edes ole vastaavia vakavaraisuusrajoituksia ja sen riskinsietokyky on erityisen hyvä.

Missään skenaariossa PK-yritysten rahoitus ei kasvaisi niin suureksi, että se jotenkin vaarantaisi työeläkeyhtiöiden sijoitustoimintaa. Päinvastoin hajautettu PK-yritysten sijoitussalkku oletettavasti hajauttaisi eläkeyhtiön sijoitusten kokonaisriskiä. Jos sijoittajapohja olisi hajautettu, ei yksittäisen eläkelaitoksen omistusosuuskaan muodostuisi epämiellyttävän suureksi.

Se, että suuret eläkelaitokset eivät ole kiinnostuneita PK-yritysten tarpeista heijastaa sitä, että työeläkeyhtiöiden hallituksissa suuryritysten edustajat muodostavat selvän enemmistön, jopa määräenemmistön, vaikka 60 prosenttia maksutulosta tulee PK-yrityksiltä. Tätä hallinnon vinoutumaa on pidetty yhtenä ongelmana PK-yritysten rahoituksen saamisessa (mm. Pikkarainen 2017).

-

Sijoituspolitiikka

Eläkejärjestelmä kerää tulonsa yrityksiltä ja palkansaajilta ja osa varoista on rahastoitu. Jotta nuo varat olisi varmasti saatu elinkeinoelämän käyttöön, kehitettiin aikoinaan takaisinlainausjärjestelmä. Siinä yritys saa automaattisesti lainata takaisin osan eläkemaksuistaan vakuutta vastaan. Käytännössä eläkelaitokset olivat paljolti lainojen ja vakuuksien hallinnointikeskuksia. Järjestelmän voi jollakin tapaa nähdä olevan sukua esimerkiksi saksalaiselle book reserve järjestelmälle, jossa eläkevarat ovat yritysten taseissa suoraan käytettävissä investointeihin.

1990-luvun lopulta alkaen eläkelaitosten sijoituspolitiikka alkoi muuttua asteittain. Tälle muutokselle oli useita varsin päteviäkin syitä. Enää ei sijoitettu lainoihin vaan osakkeisiin. 1990-luvun laman seurauksena monissa yrityksissä myös todettiin, että suureen vieraan pääoman määrään liittyy monissa tilanteissa melkoisia riskejä. Suurten eläkerahastojen osakesalkut alkoivat tällöin koostua enenevässä määrin suuryritysten osakkeista. Tämä johti käytännössä siihen, että eläkelaitokset kasvavassa määrin keskittyivät osake- ja joukkovelkakirjamarkkinoille. Silloin ne siirtyivät entistä enemmän rahoittamaan suuryrityksiä ja huolehtimaan niiden tarpeista. Kotimaassa se johti myös siihen, että eläkelaitokset alkoivat kasvattaa rooliaan yritysten omistajina.

PK-yrityksiä tällainen sijoitusmuoto ei paljoakaan tavoita. Niille takaisinlainaus oli aikaisemmin ollut keskeinen eläkelaitosten rahoitusmuoto, mutta sen osuus eläkelaitosten sijoituksista laski voimakkaasti. PK-yrityksissäkään ei haluttu suurta velan osuutta. Nykyään takaisinlainaus on varsin marginaalinen sijoitusmuoto. Pienyritysten rahoitus jäi eläkelaitoksissa oikeastaan tyhjän päälle. Niiden osakkeet eivät ole kiinnostavia kohteita mammuttisijoittajille ja usein niiden omistukseenkaan ei liity suuria valtapoliittisia intressejä.

Rahastojen kasvuvauhti on ollut nopeaa. Nopeaa kasvu on ollut etenkin vuosina 2005 – 2017, jolloin rahastot kasvoivat reilussa 10 vuodessa lähes 100 miljardilla – näin tapahtui vaikka suurimman osa tuosta ajasta Suomen talous oli lamaantuneena.

Asetelmassa, jossa työeläkeyhtiöillä on suuret intressit joissakin yhtiöissä, on myös melkoisia vaaroja yritystoiminnan terveen kehityksen kannalta. Samoilla markkinoilla saattavat kilpailla suuri yhtiö, jonka omistajien joukossa eläkelaitokset ovat merkittävä ryhmä ja pienempi eläkelaitoksista riippumaton yhtiö. Valtavien omistustensa vuoksi eläkelaitoksilla saattaa olla mahdollisuuksia toimillaan suosia yhtiöitä, joita itse omistavat. Seurauksena voi olla vääristyneet kilpailuolosuhteet.

Sen jälkeen kun takaisinlainauksen vähenemisen myötä pienyritysten rahoitus eläkeyhtiöiden kautta romahti, olisi olettanut eläkeyhtiöiden kehittävän ja edistävän uusien innovatiivisten rahoitusmuotojen syntymistä. Pääomista ja resursseistahan ei tässä yhteydessä ole totisesti ollut pulaa. Edellä jo todettiin pienyritysten merkittävä rooli Suomen taloudessa.

Todellisuudessa työeläkeyhtiöt eivät juuri ole laittaneet tikkua ristiin PK-yritysten rahoitushuollon kehittämiseksi. Kun rahastojen kasvu oli suuri ja takaisinlainaus ajettu alas, eläkelaitokset alkoivat siirtyä ulkomaisiin sijoituksiin. PK-yritysten rahoitushuolto jäi muiden ratkaisujen varaan. Tällainen jännite PK-yrityskentän kanssa näkyy tänäkin päivänä. Esimerkiksi Suomen Yrittäjät kritisoivat avoimesti työeläkeyhtiöiden hallintomallia, jossa yrittäjät on sivuutettu lähes kokonaan. Oireena tästä jännitteestä voi nähdä esimerkiksi Suomen Yrittäjien toimitusjohtaja Mikael Pentikäisen kriittiset julkiset kommentit joulukuussa 2017 (Pentikäinen 2017).

Sinänsä ulkomainen sijoitustoiminta ei ole ongelma, se voisi olla jopa erittäin hyödyllinen talouden tasapainottava tekijä. Jos Suomessa suhdanteet kuumenevat (kuten esimerkiksi 1980-luvun lopussa), järkevien sijoitusten löytäminen Suomesta on vaikeaa. Eläkelaitokset joutuisivat ostamaan muilta omaisuuseriä ylikorkeisiin hintoihin. Silloin eläkelaitokset voisivat sijoittaa enemmän ulkomaille jäähdyttäen samalla Suomen taloutta. Jos Suomessa talous menee heikosti, omaisuusarvot Suomessa laskevat ja niitä kannattaa eläkelaitostenkin hankkia. Eläkelaitosten ja kansantalouden kannalta syntyy win-win tilanne.

Toisaalta jos rahastojen koko kasvaa hyvin suureksi ei ulkomaisille sijoituksille ole kovin paljoa vaihtoehtoa. Siinä yhteydessä pitäisi miettiä, kuinka suureen rahastointiin on syytä mennä. Suomalaisessa sekajärjestelmässä rahastoinnin taso on paljolti poliittinen kysymys. Kannattaako maasta kerätä valtavia rahastoja eläkelaitoksiin, jotka sijoittavat ne ulkomaille, vai pitäisikö rahat jättää kiertämään suomalaiseen elinkeinoelämään? Kuten edellä todettiin, 75 prosenttia eläkejärjestelmän rahoituksesta perustuu tuleviin eläkemaksuihin.

Suomessa suuret eläkerahastot ovat saavuttaneet niin suuren valta-aseman, että tuollaista pohdintaa ei enää harrasteta ja ne saavat touhuta varsin vapaasti omien mieltymystensä mukaan. Suomalaiset eläkelaitokset ovat käytännössä osittain omaksuneet amerikkalaisten täysin rahastoitujen eläkerahastojen sijoituspolitiikan. Ne sijoittavat maailmalle jakaen varat jäykästi alueittain, toimialoittain ja maittain erilaisten kriteerien perusteella. Sijoituspolitiikasta on unohtunut se, että suomalainen eläkejärjestelmä on julkinen järjestelmä ja että rahastointi kattaa vain pienen osan sen vastuista. Tavallaan eläkerahastoja ei vaikuttaisi kiinnostavan se, mistä saavat rahoituksestaan sen 75 prosenttia, jonka pohjana on suomalaisen elinkeinoelämän menestys?

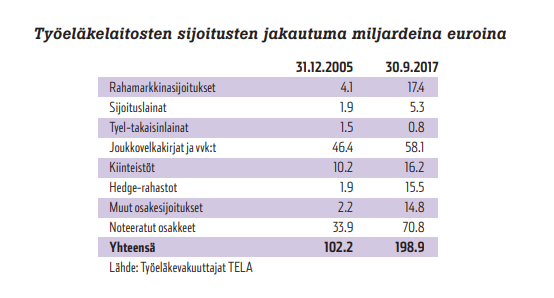

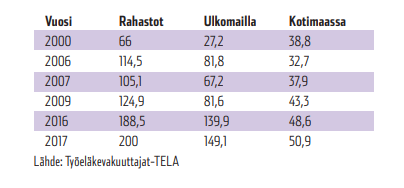

Kehitys näkyy selvästi alla olevissa luvuissa. Nämä tilastot ovat 2000-luvulta, eikä niissä edes näy täysimääräisesti jo useita vuosia aikaisemmin tapahtunut eläkeyhtiöiden pienyrityksille suuntaaman rahoituksen romahtaminen, joka tapahtui takaisinlainauksen hiipumisen takia.

Usein suurelle ulkomaisten sijoitusten määrälle mainitaan selitykseksi se, ettei Suomeen mahdu enempää varoja. Jossakin määrin se toki pitää paikkansa. Mutta vuonna 2000 edellä oleva eläkelaitosten kotimaisten sijoitusten määrä oli noin 28,5 prosenttia Suomen silloisesta käyvin arvoin lasketusta BKT:sta. Vuoden 2016 luku oli enää noin 22,5 prosenttia vastaavasta luvusta. Miksi eläkelaitosten kotimaisten sijoitusten määrä suhteessa BKT:hen on pudonnut selvästi? Samaan aikaan eläkelaitosten merkitys Suomen pääomamarkkinoilla on voimakkaasti kasvanut ja olettaisi tuon osuuden kasvaneen. Mikä on sen yhteys Suomen investointilamaan?

Tai tarkastellaan asiaa toisesta näkökulmasta. Vuoden 2008 finanssikriisin jälkeen vuonna 2009 työeläkelaitosten varoista oli sijoitettuna Suomeen 43,3 miljardia euroa. Jos oletamme kaavamaisesti, että tuolle sijoitukselle on saatu nimellistä tuottoa 5 prosenttia vuodessa, olisi määrä kasvanut vuoteen 2016 mennessä lähes 61 miljardiin euroon. Mutta todellisuudessa eläkejärjestelmän kotimaisten sijoitusten määrä oli 2016 vain 48,6 miljardia eli 12 miljardia euroa vähemmän. Karkeasti voisi laskea, että finanssikriisin jälkeisenä aika työeläkejärjestelmä on siirtänyt Suomesta kerättyjä tuottoja 12 miljardia euroa ulkomaille. Mikä on tämän yhteys Suomen investointilamaan? Lukuja voi verrata esimerkiksi siihen, että 2016 lopussa työeläkelaitoksilla oli sijoitettuna suomalaisiin noteerattuihin osakkeisiin 13.8 miljardia ja niiden osuus pörssistä oli 6.6 prosenttia. Vastaavaan aikaan ulkomaiset osakesijoitukset olivat 78.2 miljardia.

Joku tietenkin voi yrittää selittää asiaa niin, että avoimilla ja täydellisillä pääomamarkkinoilla muualta tulevat sijoitukset korvaavat ulkomaille sijoitetut suomalaiset varat. Investointilamasta päätellen näin ei vain ole tapahtunut. Sijoituksia Suomeen on tullut kuitenkin loppujen lopuksi aika vähän ja sijoitusten rakenteen edullisuutta Suomelle voi myös epäillä. Suomeen sijoittaneet ovat ostaneet esimerkiksi sähkön ja muun toimintojen jakeluverkostojen monopoleja sekä suomalaisia terveysfirmoja. Niiden vanhat omistajat ovat voineet rahastaa omistuksensa, mutta uutta tuotantoa Suomeen on tullut vähän.

Toki ei ole vaikea ymmärtää, että kaikkia eläkerahastoja ei enää ole mielekästä sijoittaa Suomeen eikä se liene enää mahdollistakaan. Kotimaisissa sijoituksissa on myös poliittinen riski. On vaarana, että poliitikot alkavat polttaa rahaa erilaisiin poliittisesti kiihottaviin hankkeisiin. Suomalainen eläkejärjestelmä on kansainvälisesti katsottuna omituinen poikkeus, kummajainen jolle ei löydy valmiita toimintamalleja muualta. Mutta kyse on sen kokoluokan rahoista, että järkevät ratkaisut kannattaa kehittää. Järjestelmä ei vain nyt ole juuri kiinnostunut niistä. Se elää omaa elämäänsä ilman todellista valvontaa ja piittaamatta Suomen talouden reunaehdoista. Ja samalla kysymys on julkiseen sektoriin laskettavasta järjestelmästä. On järjetön ajatus, että hyvää liikeideaa ei pystytä toteuttamaan Suomessa pääomien puutteessa. Pääomiahan on yllin kyllin.

Looginen kysymys on, mikä on tällaisen eläkejärjestelmän toiminnan merkitys Suomen investointilaman kehityksessä? Miksi tästä ei keskustella, miksi vastauksia ei esitetä?

-

Eläkejärjestelmän erityisriski

Eläkejärjestelmästä keskusteltaessa usein tuntuu keskustelu kallistuvan siihen, millaisia tuottoja järjestelmän varoille voidaan erilaisilla sijoitusstrategioilla saavuttaa. Tämä kuvastaa sitä kehitystä, jossa eläkejärjestelmä vähitellen muuttunut sijoitusrahastoiksi ja omistajapolitiikan pelikentäksi.

Eläkejärjestelmän rahastojen arvon ennustetaan kasvavan nykyrahassa mitattuna (inflaatio pois otettuna) nykyisestä noin 200 miljardista eurosta muutamassa vuosikymmenessä jopa 400 – 600 miljardiin euroon. Vanhan aktuaarin ajattelutavalla kyseessä ei siis ole enää mikään eläkejärjestelmä vaan pikemminkin tämä alkaa muistuttaa tilannetta, jossa eläkejärjestelmää käytetään verukkeena valtavien rahastojen keräämiseen. Mihin tarkoitukseen noita rahastoja kerätään? Historiallinen kehitys ei tue käsitystä eläkejärjestelmän rahoituksen kriisistä, vaikka tarkastelussa on mukana aika, jolloin suuret ikäluokat ovat siirtyneet eläkkeelle.

Tässä yhteydessä olisi syytä pohtia, millaisia riskejä noihin rahastoihin sisältyy EU:n tiivistymisen näkökulmasta. Suomessa rahastot lasketaan sosiaaliturvarahastoiksi ja osaksi julkista sektoria. Useimmissa muissa maissa vastaavat rahastot ovat osa yksityistä sektoria. Erolle löytyy perusteluja järjestelmien rakenteen eroista. Edellä todettiin, että Suomessa osaa rahastoja hallinnoivat yksityisoikeudelliset organisaatiot, mutta tällainen hallinnon järjestely on EU-lakien vastaista ja perustuu vain liittymissopimuksen poikkeamaan.

Jos EU-integraatio syvenee, on Suomessa huomattavasti suurempi riski sille, että eläkerahastot päätyvät EU:n yhteiseen hallintaan, kuin muissa maissa. Rahastojahan ei käytetä missään suunnitelmissa eläkkeisiin. Esimerkiksi 20 vuotta sitten olisi pidetty omituisena ajatusta, että EU alkaa valvoa ja määräillä jäsenmaiden budjetteja. Asiasta ei kuitenkaan ole käyty minkäänlaista julkista keskustelua.

Suomessa eläkerahastoja on alettu yhä useammin vertaamaan Norjan öljyrahastoon. Se perustettiin aikoinaan siksi, että Norjan öljytulot voidaan eristää maan taloudesta ja että ne eivät sotke sitä. Silloin oletettiin rahastointiaika rajoitetuksi, mutta öljyä on löytynyt paljon pitempään kuin uskottiin. Nyt rahastojen määrä on ylittänyt 1000 miljardia. Se ei ole sinänsä eläkerahasto vaan ”rahasto tulevien sukupolvien hyväksi”, olivat sitten eläkeikäisiä tai ei. Sen tuotot pelkästään alkuvuonna 2017 olivat samansuuruisia kuin Suomen valtion vuosibudjetti ja se on maailman suurin valtiollinen rahasto, joka omisti yli prosentin maailman osakkeista. Silti sen keräämisessä ei ole imetty rahaa Norjan taloudesta vaan rahastoinnilla on yritetty estää liiallinen rahan virtaaminen Norjan talouteen.

Suomessa erityisesti Eläketurvakeskus esittelee mielellään Norjan öljyrahastoa eläkerahastona. Ehkä tavoitteena on perustella sen esimerkillä suurten eläkerahastojen keräämistä Suomestakin? Asiassa on kuitenkin ratkaiseva ero. Norjassa rahastoinnilla jäähdytettiin maan taloutta ylikuumenemisen välttämiseksi. Suomessakin eläkerahastoinnin vaikutus lienee ollut samanlainen kuin Norjassa eli talouden jäähtyminen, mutta Suomessa sille ei viimeisen vuosikymmenen aikana ole ollut tarvetta?

Noiden rahastojen kerääminen on tietenkin näivettänyt suomalaista elinkeinoelämää, koska melkoinen osa tuotannon tuloksesta kerätään pois Suomesta. Kokemusperäisesti ei ole uskottavaa, että rahastoja käytettäisiin suomalaisten eläkeläisten eläkkeisiin merkittävästi, ehkä hieman rahastojen tuottoja. Näin ei ole tapahtunut aikaisemminkaan. Jos elinkeinopohjan romahtaminen vaarantaa eläkkeiden maksun, Suomessa katsotaan varmaankin sen edellyttävän eläketurvan karsimista, ei politiikan muutosta. Rahastot jatkavat valtapolitiikkaa entiseen tapaan.

Eläkejärjestelmässä keskustellaan siitä, onko pitkän ajan (reaali)tuotto 3 prosenttia vai 3,5 prosenttia tai enemmän tai vähemmän. Kun rahastojen merkitys järjestelmän rahoituksessa on vain 25 prosenttia, tuo kysymys saattaa olla merkitykseltään rajallinen, jos elinkeinopohja romahtaa eli eläkemaksujen maksajia ei enää riitä. Niiden merkitys järjestelmän rahoituksessa on kuitenkin 75 prosenttia. Suomen työeläkejärjestelmän suurimpana riskinä on pidetty sitä, että Suomen kansantalous kehittyy heikosti ja vaarantaa eläkkeiden rahoituksen. Tämä on paljon keskeisempi ongelma kuin rahastoille ulkomailta saatava tuotto (Eläketurvakeskus 2017).

Sellainenkin kehitys on myös täysin mahdollinen, jossa sijoitukset tuottavat oikein hyvin, mutta investoinnit suomalaiseen elinkeinoelämään hiipuvat. Syntyneen investointilaman seurauksena eläkemaksutulo romahtaa ja eläkejärjestelmä aiheuttaa talouskriisin maassa. Itse asiassa voi kysyä, kuinka paljon tällaista tapahtuu jo nyt Suomessa? Mikä on eläkejärjestelmän sijoitustoiminnan merkitys Suomen nykyisen investointilaman synnyttämisessä?

-

Eläkejärjestelmän sosiaalipoliittiset tavoitteet

Eläkejärjestelmä sai aikoinaan valtavasti erilaisia erioikeuksia ”verottaa” elinkeinoelämää. Sen vastineeksi sille asetettiin erilaisia sosiaalipoliittisia tavoitteita. Sen piti huolehtia ”normaalin” työtätekevän suomalaisen toimeentulon säilymisestä sairauden tai vanhuuden tullessa. Tälle asetettiin tiettyjä numeerisia tavoitteitakin. Esimerkiksi katsottiin, että hyvinvointivaltiossa (jossa yhteiskunta huolehtii edullisilla palveluillaan monista asioista) riitti eläke, joka oli 60 prosenttia työansioista.

Koko ajan tuota eläketasoa on painettu alaspäin. Nyt alkavat eläkkeet ovat enää 50 prosenttia palkoista ja tulevaisuudessa osuus tulee olemaan 40 prosenttia palkoista. Samalla eläkeindeksit on vedetty alas. Tämän seurauksena vanhusväestön elintaso laskee nopeasti. Jos eläke on alkuhetkellä 50 prosenttia palkoista, se on reilun vuosikymmenen jälkeen enää 35 prosenttia palkoista. Kun samalla yhä suurempi osa yhteiskunnan palveluista rahoitetaan korkeilla käyttäjämaksuilla, vanhusväestön toimeentulo heikkenee.

Sen seurauksena yhteiskunta eli veronmaksajat joutuvat yhä useammin vastaamaan vanhusväestön toimeentulosta esimerkiksi asumistukien ja vastaavien muiden tukien muodossa, toisin kuin aikoinaan eläkejärjestelmän kanssa sovittiin. Eläkejärjestelmä ei noudata omalta osaltaan tuota sopimusta. Tarvitaan siis korkeampia veroja kun eläkerahastoja ei haluta käyttää siihen, mihin niitä on kerätty. Jos yhteiskunta ei asioista huolehdi, joutuvat nuoremmat sukupolvet huolehtimaan vanhustensa toimeentulosta ja se heikentää heidän mahdollisuuksiaan varautua omaan vanhuuteensa. Näilläkin asioilla on syvällisiä vaikutuksia Suomen talouteen. Tietenkin yksi vaihtoehto olisi jättää vanhukset heittelle…?

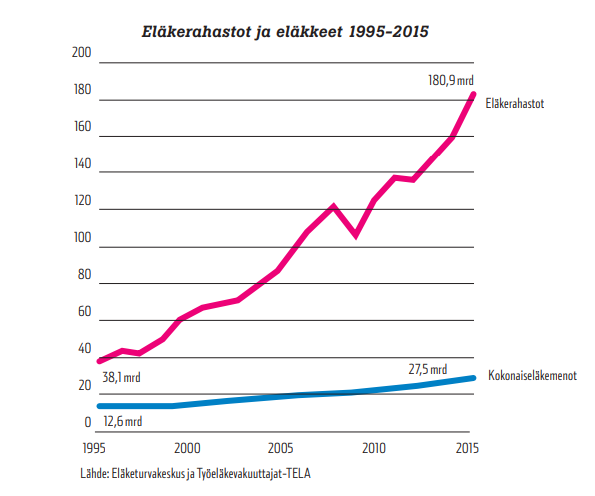

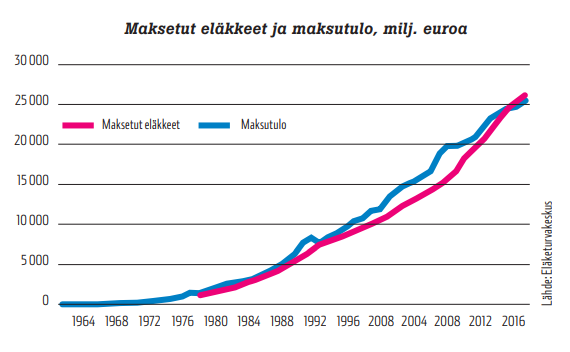

Eläkerahastoja kerättiin järjestelmään alun perin varautumisena suurten ikäluokkien eläkkeelle jäämiseen. Nykyrahassa silloin 1960-luvulla arvioitu rahastojen tarve olisi noin 60 miljardia euroa. Todellisuudessa rahastoja on nyt 200 miljardia. Suuret ikäluokat ovat jo eläkkeellä ja eläkemenot alkavat laskea vuosikymmenen päästä luonnollisista syistä. Rahastoja ei tämän ”kriisin” rahoittamiseen tarvita. Jos rahastot tuottavat keskimäärin 10 miljardia vuodessa, vain pieni osa tuotoista tarvitaan eläkkeiden maksuun. Suurin osa tuotoista kasvattaa rahastoja, aikana jolloin menojen pitäisi olla suurimmillaan. Menojen ja tulojen kehitys näkyy tästä Eläketurvakeskuksen kuvasta. Tuon pienen erotuksen kattamiseksi tarvitaan eläke-alan mielestä satojen miljardien rahastot.

Mikäli esimerkiksi eläkeindeksit muuttuisivat sellaisiksi kuin ne aikoinaan suunniteltiin, ei eläkerahastojen tuottoja enää käytettäisi kasvattamaan eläkerahastoja vaan ne maksettaisiin parempina eläkkeinä Suomeen. Se tuottaisi melkoisen elvytysruiskeen Suomen talouteen. Osa rahoista päätyisi valtiolle korkeampina verotuloina.

Tätä ajatusta vastustetaan sillä perustelulla, että rahastot loppuisivat joskus 2050-luvulla. Alun perin julistettiin suurten ikäluokkien aiheuttamien eläkekustannusten olevan se asia, josta täytyi olla huolissaan – nyt väitetään uhkan vaanivan vuosikymmenien päästä tulevaisuudessa. Taustalla on väite, että mm. pidentyvä elinikä kasvattaa eläkemenoja.

Tuosta ajasta ei ole mitään varmaa tietoa. Väitteiden pohjalla on eläkesektorin itsensä tuottamat ennusteet (Eläketurvakeskus 2016). Kun eläkeindekseistä käytiin vuosi sitten eduskunnassakin laajaa keskustelua, paljastui että noiden eläkesektorin omien ennusteidenkin mukaan eläkerahastot vain kasvavat kasvamistaan vaikka eläkeindeksiksi olisi otettu elinkustannusindeksin ja palkkaindeksin puoliväli eli niin sanottu puoliväli-indeksi. Mutta eläkejärjestelmä on Suomessa jo todellisen valvonnan ulkopuolella oleva valtio valtiossa. Ilmeisesti eduskunta ja puolueet olivat saaneet käskyn haudata asia pikaisesti.

Vaikka viime aikoina on tullut ristiriitaisiakin tietoja, lienee eliniän pidentyminen tuleva kehitystrendi. Se on seurausta muun muassa parantuneesta elintasosta, ravinnosta ja terveydenhuollosta sekä muista yhteiskunnankin tarjoamista etuuksista. Toisaalta pidentyvää elinikää on myös käytetty perusteena eläkeiän nousulle.

Yleensä kansainvälisesti käytetään karkeaa mittaria, jonka mukaan 2/3 osaa pitenevästä eliniästä pitäisi käyttää työuran pidentämiseen ja 1/3-osa eläkeajan pidentämiseen (Barr, N. 2013). Eläkemenoennusteissa eläkeiän nousu arvioidaan kuitenkin hyvin varovaisesti. Suomessa eläkkeellesiirtymisikä on alhaisempi kuin useimmissa muissa pohjoismassa, osin historiallisista syistä. ETK:n ennusteissa todellinen eläkkeellesiirtymisen ikä nousisi Suomessa vuosikymmenien päästä vain hieman korkeammalle kuin se on Ruotsissa ja Norjassa nykyään. Eliniän merkittävä piteneminen ei niissä näy täysimääräisesti.

Tämä seikka jo yksin vetää maton eläkejärjestelmän laatimien ennusteiden alta. Niissä keskeinen tekijä on palkansaajien ja eläkeläisten suhde. Mitä myöhempään ihmiset siirtyvät työelämästä eläkkeelle, sitä vähemmän on eläkeläisiä suhteessa työssä oleviin ja sitä pienemmiksi eläkemenot suhteessa palkkoihin muodostuvat.

Edellä mainitsin kehitystrendeistä eläkkeiden suhteen. Nyt eläkkeelle siirtyvä saa noin 50 prosentin eläkkeen, joka 10 – 15 vuoden päästä on enää 35 prosenttia palkasta, kun indeksi painaa sitä alaspäin. Sillä ei enää tule toimeen kunnolla. Tulevaisuudessa alkava eläke on 40 prosenttia palkasta ja 10 – 15 vuoden päästä 25 prosenttia, kun indeksi painaa sitä alaspäin. Silloisillakin eläkeläisillä on aivan sama indeksiturva, kuin nykyään. Jos vaikutusvaltaiset suuret ikäluokat eivät pysty asioitaan ajamaan, lienee turha kuvitella, että tulevat pienemmät ikäluokat siihen pystyvät.

Noilla ikäluokilla ei yksinkertaisesti ole varaa jäädä eläkkeelle siinä iässä kuin eläkesektori ennusteissaan väittää. Senkin seurauksena eläkeläisten määrä on pienempi kuin ennusteissa ja palkansaajien määrä suurempi. Se vetää maton ennusteiden alta. Ja noiden ennusteidenkin mukaan esimerkiksi puoliväli-indeksinkin voimassa ollessa rahastot vain kasvaisivat koko ajan. Asia raportoitiin muun muassa eduskunnan sosiaalivaliokunnalle ja se oli tietoinen asiasta.

Tuota indeksiriitaa yritettiin lietsoa sukupolvien välisenä kriisinä, jossa eläkeläissukupolvet kuvattiin ahneina riistäjinä. Tässä yhteydessä paljastuu myös, kuinka virheellinen kuva suomalaisen eläkejärjestelmän olemuksesta ihmisillä on. Se on sosiaaliturvajärjestelmä, ei mikään amerikkalainen eläkerahasto. Voisi jopa epäillä, että samanlainen harhakäsitys on lukuisilla eläkesektorin toimijoillakin, mutta voihan olla että heidän osaltaan kysymys on vain harhaanjohtavan tiedon jakamisesta.

Vaikuttaisi kuin meneillään olisi suorastaan kampanja, jolla yritetään puolustaa suurta rahastointia ja estää varojen käyttämistä eläkkeisiin – jota varten ne on kerätty. Esimerkkinä tuosta eläkeyhtiöiden innokkaasta rajoittamattoman rahastoinnin puolustamisesta on tekeillä tutkimus, joka julistaa rahastoinnin nuorempien sukupolvien eläkkeen parhaaksi turvaksi. Asiasta pidettiin seminaari Työeläkevakuuttajat TELA:ssa 9.2.2018. Vuonna 2017 Eläketurvakeskuksen tutkimuksessa suurimmaksi uhaksi todettiin Suomen elinkeinoelämän näivettyminen. (Katso myös Kotamäki 2018).

Vain asioihin perehtyneet ja vihityt ymmärtävät eläkejärjestelmän olemuksen ja saavat puhua siitä. Kun itse olen ikäni työskennellyt tuon järjestelmän piirissä ja saanut suurimman osan aiheen relevantista koulutuksesta, pitänee epäillä asiantuntijoidenkaan ymmärryksen syvyyttä. Toki monimutkaisuus suojaa järjestelmää ja tarjoaa sen toimijoille mahdollisuuden harhauttaa ihmisiä.

Suomalainen työeläkejärjestelmä ei ole mikään amerikkalainen eläkerahasto vaan pääosin jakojärjestelmällä toimiva sosiaaliturvajärjestelmä. Sen olemukseen kuuluu, että seuraavat sukupolvet maksavat pääosin edellisten sukupolvien eläkkeet. Vertailu siitä, kuinka paljon jokin sukupolvi on maksanut järjestelmään ja kuinka paljon saa siitä, on irrallisena kysymyksenä absurdi. Kun sellaisia pohdintoja esittävät eläkesektorin edustajat, ne on tulkittava tahallisiksi harhautuksiksi.

Vertailussa pitäisi tarkastella sukupolvia laajemmin. Millaisia etuja ne saavat esimerkiksi koulutusjärjestelmästä, terveydenhuollosta ja eläkejärjestelmästä. Eläkejärjestelmän ongelmaksi julistettu eliniän piteneminen nuoremmilla sukupolvilla on seurausta onnistumisesta muualla, esimerkiksi terveydenhoidossa.

Nuoremmat sukupolvet ovat saaneet yhteiskunnalta aikaisempia sukupolvia paremman koulutuksen, jolla sellaisenaan on melkoinen taloudellinen arvo. Esimerkiksi USA:ssa lasten koulutus vaatii vanhemmilta valtavia taloudellisia uhrauksia. Edelleen kansallinen varallisuus on kasvanut voimakkaasti ja siirtyy aikanaan nuoremmille sukupolville. Tässä kokonaisuudessa se kuka on maksanut eläkkeistä huolehtivaan sosiaaliturvajärjestelmään kuinka paljon ja saa kuinka paljon on irrallisena kysymyksenä järjetön. Eläkeläisten nuivan kohtelun takana lienee osittain se, että työeläkeyhtiöiden hallinnossa ei ole eläkeläisten edustajia.

-

Eläkejärjestelmä ja omistajapolitiikka

Raha on valtaa. Eläkejärjestelmä on Suomen suurin pääomien keskittymä ja siksi on perusteltua pohtia, mikä on sen vaikutus vallan käyttöön Suomessa.

Kun entinen kansliapäällikkö ja Fortumin hallituksen päätoiminen puheenjohtaja Matti Vuoria nimitettiin Varman toimitusjohtajaksi, jotkut kysyivät mikä oli Vuorian osaaminen tehtävässä? Häntä ei pidetty sen paremmin eläkepolitiikan kuin sijoitustoiminnankaan asiantuntijana – asiat joita on katsottu eläkejärjestelmässä keskeisiksi.

Vuoria ilmoitti erityisosaamisekseen omistajapolitiikan. Hän siis avoimesti myönsi, että eläkelaitoksia ja niiden rahastoja tarkastellaan ensisijassa omistamisen ja vallankäytön näkökulmasta.

Mikään uusi keskustelunaihe tämä ei toki ole, vaan heijastumaa kansainvälisestä kehityksestä. USA:ssa keskusteltiin jo 1980-luvulla siitä, että Amerikalla on uudet omistajat, jotka mullistavat vanhan kapitalistisen järjestelmän. Silloin eläkerahastojen rooli Amerikan omistajina nousi voimakkaasti esiin. Enää ei ollut yhtä paljon kasvollisia omistajia, vaan yritysten osakkeet omistivat suuressa määrin eläkerahastot. Vaikka tavalliset kansalaiset tavallaan olivat ”omistajia”, välissä oleva kasvoton byrokraattijoukko todellisuudessa vaikutti asioihin.

USA:ssa tuossa ilmiössä oli muutamia sen vaikutuksia rajoittavia tekijöitä. Siellä rahastot olivat pääasiassa yritys- tai toimialakohtaisia vastaten suomalaisia eläkesäätiöitä. Niiden koot olivat aika rajallisia ja rahastoja oli hyvin suuri määrä. Siten ei helposti syntynyt yhtä koko maata heiluttavaa mammuttia. Rakenne istui edellä kuvattuun pääomamarkkinoiden toimivuuden edellyttämään rakenteeseen.

Edelleen nuo rahastot olivat ankarien tuottopaineiden alaisia. Niiden jäsenilleen jakamat eläkkeiden korotukset riippuivat täysin sijoitustoiminnan onnistumisesta. Epäonnistuminen johti helposti johdon vaihtamiseen. Niillä ei siis ollut varaa pelata kalliita omistajapelejä, koska se olisi aiheuttanut kriisin rahaston hallinnossa.

Matti Vuorian aloittaessa Varmassa tilanne oli Suomessa hyvin erilainen. Kuten edellä todettiin, Suomessa eläkerahastot olivat keskittyneet muutamaksi mammutiksi. Ne ovat eurooppalaisittainkin suuria eläkerahastoja. Kun listataan 30 suurinta eurooppalaista eläkerahastoa, joukosta löytyy useita suomalaisia eläkeyhtiöitä. Noiden rahastojen koko oli siis valtava Suomen kansantalouteen verrattuna.

Edelleen suomalaisilla eläkeyhtiöillä ei todellisuudessa ole samanlaisia tuottopaineita kuin esimerkiksi amerikkalaisilla eläkerahastoilla.

Työeläkeyhtiöt määrittävät tosiasiassa paljolti itse omat tuottovaatimuksensa, jotka koskevat kaikkia yhtiöitä. Kun tuottotavoite jää riittävän pieneksi, jää runsain mitoin liikkumavaraa omistajapeleihin. Käytännössä tuottotavoitteet asetetaan heikoimman vakuutusyhtiön mukaan. Tuottotavoitteiden määräytymisessä on myös tekijöitä, jotka ohjaavat kaikkia eläkelaitoksia samankaltaiseen sijoituspolitiikkaan, mikä ei toimivien pääomamarkkinoiden kannalta ole toivottavaa.

Edellä olevasta kävi jo ilmi se, miten eduskunta ja poliittinen järjestelmä kulkee kiltisti eläkelaitosten haluamaa tahtia vaikka tietäisi hyvin asioiden oikeankin laidan. Edelleen kun seuraa eläkkeistä käytävää yhteiskunnallista keskustelua, näkee kuinka eläkelaitokset todellisuudessa määräävät keskustelun sisällön. Mitä muuta voisikaan odottaa sektorilta, jonka käsissä on suuri osa suomalaisten säästöistä. Valtavat rahastot on kerätty eläkelaitosten käsiin ja vastaavasti monissa muissa suhteissa säästämistä on Suomessa suhteellisen vähän. Teorioiden mukaisesti julkinen pakkosäästäminen on korvannut vapaaehtoista säästämistä.

Vallankäytön näkökulmasta merkittävää on se, että Suomen työeläkejärjestelmän viime vuosien kehityksen keskeisin piirre on valtava keskittyminen. Julkisella sektorilla hallitseva eläkelaitos on Keva. Sen yli 50 miljardin sijoituksista valtaosa on sijoitettu ulkomaille. Tätä perustellaan rahaston suurella koolla sekä myös sillä, että julkisten laitosten merkitys omistajina ei Suomessa saa olla liian suuri – sehän haiskahtaisi sosialismilta.

Yritysmaailmassa volyymi on eri tavoin keskittynyt kahteen suurimpaan eläkeyhtiöön. Varma ja Ilmarinen ovat paisuneet kuin pullataikina. Ensiksikin työeläkeyhtiöiden määrä on vähentynyt, viimeksi Ilmarinen nielaisi Eteran. Edelleen eläkesäätiöiden ja eläkekassojen määrä on romahtanut viime vuosikymmenen kuluessa, kuten edellä kuvattiin. Asiaa läheltä seuranneena voi todeta, että hyvin harvoin taustalta löytyy uskottavaa taloudellista perustelua. Ratkaisut tuntuvat liittyvän yritysjohdon kiinnostukseen päästä mukaan eläkeyhtiöiden hallintoon. Ei kai kukaan kuvittele, että he pyrkivät sinne siksi, että ovat kiinnostuneita Tiinan ja Pekan eläkkeistä? Rahan tuoma valta tietenkin on keskeisin motiivi. Säätiöt purettiin käytännössä joko Varmaan tai Ilmariseen. Olen kuvannut tätä prosessia nettikirjassani Renkien kaappaus (2011).

Myös julkisen sektorin työntekijöiden eläkkeet ovat yksi osa tätä valtapeliä. Aikoinaan yli 50.000 valtion työntekijän eläkkeet siirtyivät yhtiöittämisen myötä yksityiseen eläkejärjestelmään. Suurimmat yhtiöt hoitivat jonkin aikaa eläketurvaansa eläkesäätiöissä. Edellä kuvatussa suuressa eläkesäätiöiden alasajoprojektissa myös näiden valtion laitosten eläkesäätiöitä hävitettiin.

Näissä esimerkeissä valtapolitiikan rooli heijastuu hyvin. Aikaisemmin esimerkiksi Postin ja VR:n toimitusjohtajat olivat valtion palkollisia ja heidän vaikutusvaltansa määräytyi tästä. Mutta kun yhtiöityneiden Postin ja VR:n eläkesäätiöt purettiin Ilmariseen ja Varmaan, samassa paketissa toimitusjohtajille järjestyi paikka työeläkeyhtiöiden hallituksissa. Tällä järjestelyllä he pääsivät talouselämän keskeisiin valtakeskuksiin. Sinne, minne kaikki yritysjohtajat tuntuvat pyrkivän. Tähän ongelmaan on kiinnittänyt huomiota myös Pentti Pikkarainen (Pikkarainen 2017).

Nyt samanlainen kysymys on ollut käsillä esimerkiksi sote-paketin yhteydessä. Sen aiemmissa malleissa on ajettu jopa niin sanottu pakkoyhtiöittämistä, joka johtaisi siihen että merkittävä osa kuntasektorin työntekijöistä päätyisi vakuutetuiksi Varmaan tai Ilmariseen. Toistaiseksi pakkoyhtiöittäminen on jäissä. Voi vain arvailla, ketkä ovat olleet käskyttämässä poliitikkoja. Joka tapauksessa sote-mallit johtavat noiden työeläkeyhtiöiden paisumiseen entisestään ja monien kuntien työntekijöiden siirtämiseen niiden vakuutetuiksi.

Suurimmat Tyel-yhtiöt käyttävät paljon resursseja nollasummapeliin, jossa yritetään kaapata muualla vakuutettuja yrityksiä omaan valtapiiriin. Kun eläkesäätiöt ja vakuutusyhtiöt alkavat tässä suhteessa loppua, ovat listalla seuraavana lailla perustetut eläkejärjestelmät. Etera (entinen LEL-kassa) jo hävitettiin ja seuraavana listalla ovat ilmeisestikin julkiset eläkejärjestelmät. Lopputulos tällaisesta kehityksestä olisi kahden mammuttimaisen vakuutusyhtiön malli, jossa kummankin tase jonkin ajan kuluttua olisi samaa suuruusluokkaa kuin Suomen BKT.

Varman ja Ilmarisen hallitukset ja muutkin hallintoelimet ovat suomalaisen elinkeinoelämän valtakeskuksia, hieman samaan tapaan kuin KOP ja SYP aikoinaan. Asiaan kiinnitti huomiota lähes 20 vuotta sitten Suomen Kuvalehden toimittaja Teppo Tiilikainen. Kun nuo pankit ajautuivat kriisiin, ne fuusioituivat keskenään ja lopulta päätyivät nurkaksi Nordea-pankkiin. Piti keksiä uudet valtakeskukset. Niiksi muovautuivat suurimmat työeläkeyhtiöt. Olen kuvannut prosessia muun muassa nettikirjassani Renkien valta (2013).

Miten tuo vallankäyttö työeläkeyhtiöistä käytännössä tapahtuu? Perinteinen tapa on ollut, että työeläkeyhtiöiden hallinnossa ja johdossa olevat ovat valituttaneet itsensä yritysten hallituksiin. Mitä enemmän hallituspaikkoja, sitä suurempi vaikuttaja henkilö on talouselämässä. Kun tällaisista kytköksistä alettiin enemmän keskustella julkisuudessa muun muassa taloudellisten sotkujen yhteydessä, on toimintatapa muuttunut piilotetummaksi. Nyt ei olla yhtä paljon suoraan mukana hallituksissa vaan käytetään välikäsinä hallitusammattilaisia. Useilla merkittävillä yhtiöillä on nykyään nimitys- ja palkitsemisvaliokuntia. Ne käytännössä valitsevat yhtiöiden hallinnon ja määräävät palkkiot ja todellisuudessa usein yhtiön toimitusjohtajankin. Noissa nimitysvaliokunnissa on tyypillisesti edustaja Varmasta ja Ilmarisesta. Sen lisäksi niissä on varsin usein edustaja valtion omistajaohjauksesta sekä jostakin muusta eläkelaitoksesta. Tuohon eläkeyhtiöiden valtapeliin on vedetty valtion yhtiöt ja valtion omistajaohjaus mukaan.

Omistajapolitiikan keskeisenä lähtökohtana pitää olla omistajien (tai kasvottomassa omistuksessa) heidän tehtäväänsä hoitavien ja yritysjohdon erillisyys. Erityisen tärkeää tämä on, kun omistus on kasvotonta. Pitää olla erikseen omistajat ja johtajat, ne jotka asettavat tavoitteet ja ne jotka johtavat ja toteuttavat. Jos roolit hävitetään, häviävät myös keskeiset valvonnan elementit. Tällaiseen ajattelutapaan sopivat äärimmäisen huonosti edellä kuvatulla tavalla toimivat nimitysvaliokunnat.

Miten asiat tällaisessa nimitysvaliokunnassa voisivat sujua? Olen kuvannut asiaa muun muassa kirjoissani ”Renkien kaappaus” (2011) ja Renkien valta” (2013). Kuvitellaan yhtiö A, jonka toimitusjohtaja istuu Varman tai Ilmarisen hallituksessa (sen jälkeen kun yhtiön eläkesäätiö purettiin kyseiseen työeläkeyhtiöön). Työeläkeyhtiön hallitus antaa sen johtajille ohjeet, miten toimitaan yhtiön A nimitysvaliokunnassa. Siis yhtiön A toimitusjohtaja saattaa olla antamassa eläkeyhtiön johtajille ohjeita siitä, kuinka toimia oman yhtiönsä yhtiökokouksessa ja kenet nimitetään yhtiön A hallitukseen, toimitusjohtajan esimieheksi siis. Kun hallitus sitten kokoontuu, toimitusjohtajalle on antamassa ohjeita hallitus, jonka valinnassa hän on itse ollut tosiasiassa mukana.

Piiri pieni pyörii. Seurauksena jokainen haluaa olla mukana niissä pöydissä, joissa päätetään ehkä oman uran kannalta keskeisistä asioista. Syntyy kaveririnkejä, joissa keskeistä ei niinkään ole se mitä osaat vaan se kenen kaveripiiriin kuulut. Tuo kehitys ei ole pysähtynyt vain yksityisiin yrityksiin vaan valtion omistajapolitiikka ja yhtiöt ovat osa tätä piiriä. Niiden hallinnossa istuvat samat hallitusammattilaiset kuin muuallakin.

Joskus hämmästellään eläkeyhtiöiden johtajien korkeita palkkioita ja muita etuuksia. Nuo yhtiöthän eivät todellisuudessa kilpaile kovilla markkinoilla vaan enemmänkin ne keräävät yrityksiltä veronluonteisia maksuja. Mutta kun eläkejohtajat ovat osa tuota kaveripiirin verkostoa, heidän etunsa ajautuvat samalle tasolle kuin muilla yritysjohtajilla.

Suomen talouden kehityksestä tiedetään, että monet myöhemmät menestystarinatkin ovat olleet johdon joskus uskaliaan riskinoton tuloksia. Joskus riskinotto on johtanut katastrofiin, jos valvonta ei ole toiminut. Mutta johto on usein joutunut ansaitsemaan asemansa melkoisella ponnistelulla.

Tällainen kaveripiirin kähmintä tuhoaa johtajien motivaation rohkeisiin kehityshankkeisiin. Riittää kun hoidat firmaa niin, ettei tule näkyviä ongelmia, huolehdit kannattavuudesta kohtuullisesti vaikka vippaskonsteilla, myyt pois kaikki hankalat (mutta usein kehityspotentiaalia sisältävät toiminnot) usein ulkomaisille toimijoille ja kutistuvakin yritys varmistaa kaveripiirissä nousun vaativampiin tehtäviin. Tuolla on monia ongelmallisia seurauksia.

Ensiksikin tuo kaveripiiri-kähmintä tuottaa johtoon ihmisiä, joita sinne ei pitäisi valita. Toki suuri osa yritysjohtajista päätyisi noihin tehtäviin muutenkin. Mutta heidän toimintaansa ohjaavat aivan väärät kannustimet. Jos joku väittää, etteivät väärät kannustimet johda väärään toimintaan, varmaankaan hän ei usko siihenkään, että johdon palkitseminen kannustaa parempiin suorituksiin?

Mikä siis on tuloksena tuosta kaveripiirikähminnästä? Suomalaisista yrityksistä myydään pois valtava määrä lupaavia, mutta johdon riskialttiiksi tai vaikeaksi katsomia toimintoja. Sen seurauksena on investointilama ja talouden näivettyminen. Kuulostaako tutulta?

Järjettömintä asiassa on se, että tuo näivettyminen tuhoaa eläkejärjestelmän omia toimintaedellytyksiä. Ja toisaalta eläkejärjestelmä ja sen ympärille kehittynyt omituinen valtakoneisto on tuhoamassa työeläkejärjestelmän pohjaa. Mutta työeläkeyhtiöissä yhä enemmän käyttävät valtaa ihmiset, joille kyseessä on enemmän valtajärjestelmä kuin eläkejärjestelmä. Hallinnossa mukana oleva ammattiyhdistysliikekin tuntuu ensisijassa myyvän järjestelmälle poliittista suojelua.

-

Johtopäätöksiä

Keskeisinä johtopäätöksinä voisi todeta, että eläkerahastojen jatkuvan kasvattamisen sijaan voittoja tulisi rohkeammin käyttää eläkkeiden pitämiseen riittävällä ja työeläkemaksujen kohtuullisella tasolla. Tämä vähentäisi verorahoin rahoitettujen tukien käyttöä ja piristäisi Suomen taloutta kun varallisuus ei makaisi ulkomaisissa osakkeissa vaan pyörisi Suomen taloudessa ja lisäisi kysyntää sekä toisi verotuloja. Toinen keskeinen johtopäätös on se, että eläkerahastojen tulisi muuttaa painopistettä ulkomaisista sijoituksista kotimaisiin, jotta suomalaisten PK-yritysten rahoitustilannetta saataisiin parannettua. Suomalainen työeläkejärjestelmä perustuu 75 prosenttisesti jakojärjestelmään joka nojaa vahvasti talouden toimivuuteen. Talouden ja työllisyyden edistäminen onkin ensiarvoisen tärkeää myös eläkejärjestelmän kannalta.

Edellä kuvatusta voi tiivistää joitakin linjoja, miten työeläkejärjestelmän toimintamalleja pitäisi muuttaa, jotta se palvelisi paremmin Suomen taloutta. Ongelmanahan on, että vallan siirtäminen yhdeltä taholta toiselle ei sinällään välttämättä muuta asioiden toimintaa. Uudet vallankäyttäjät voivat olla yhtä huonoja tai huonompiakin kuin nykyiset. Tässä on joitakin nostoja muutostarpeista.

a) Työeläkejärjestelmän vallankäyttö pitää irrottaa nykyisten järjestöjen käsistä. Asia on jatkuvasti hiertänyt esimerkiksi Suomen Yrittäjiä ja itse asiassa heidän kärsivällisyytensä sietää nykytilaa on ollut ihmeellisen suuri. Muutos koskee kuitenkin laajempia joukkoja.

Vallankäyttö ei saisi perustua joidenkin järjestöjen valtaan vaan valta pitäisi olla enemmän suoraan ”omistajilla” eli yrityksillä, palkansaajilla ja eläkeläisillä. Tällaisten vallankäyttäjien tehtävänä olisi asettaa tavoitteet järjestelmälle ja valvoa niiden toteutumista. Se, miten eläkelaitosten hallinnot käytännössä muodostettaisiin, on oma kysymyksensä. Selkeästi pitäisi korostaa nykyistä enemmän johdon ja hallinnon ammattitaitoa sekä lisätä PK-yritysten, palkansaajien ja eläkkeensaajien roolia.

Nämä tahot yhdessä valtion kanssa määrittävät etuuksien tavoitteet, maksut, rahastojen koot ja sijoitustoiminnan tavoitteet sekä tuottojen että elinkeinoelämän rahoituksen turvaamisen osalta.

b) Tehdään selvä ero omistamisen ja johtamisen välillä ja näitä rooleja ei voi rikkoa. Omistajat valvovat johtajia, johtajat eivät voi olla omistajien roolissa. Tämä koskee erityisesti kasvotonta omistamista.

c) Palautetaan järjestelmään sen hajautettu luonne. Esimerkiksi kollektiivisen järjestelmän rajoitukset eivät koskisi sellaisia yrityksiä, jotka palauttavat eläketurvansa hoidon yhtiökohtaiseen eläkelaitokseen. Se ei estäisi tavoitteiden toteuttamista, koska tällaisessa järjestelyssä yritysjohto on suoraan vastuussa tuloksesta osana muuta yrityksen tulosta. Tällaisella saadaan maahan luotua lisää eläkelaitoksia niin, että se turvaa paremmin pääomamarkkinoiden toimivuuden.

d) Eläkelaitosten toiminnan julkisuutta tulisi lisätä olennaisesti. Nyt esimerkiksi Keva toimii julkisuuslain alaisena, mutta Varma ja Ilmarinen eivät.

Olli Pusa on työeläkjejärjesteläm parissa uransa luonut valtiotieteiden tohtori

Kirjallisuutta:

Barr, N. 2013: The pension system in Finland: Adequacy, sustainability and system design, Eläketurvakeskus 2013.

Eläketurvakeskus 2016: Lakisääteiset eläkkeet – pitkän aikavälin laskelmat. Eläketurvakeskuksen tutkimuksia 8/2016 (Tikanmäki Heikki, Appelqvist Jukka, Reipas Kaarlo, Sankala Mikko, Sihvonen Hannu).

Eläketurvakeskus 2017: Skenaariolaskelmia työn muutosten vaikutuksista eläkejärjestelmään ja julkiseen talouteen. Eläketurvakeskuksen raportteja 3/2017 (Tikanmäki, H. & Ahola, I. & Koponen, J. & Reipas, K. & Suikkanen, H.

Kotamäki Mauri 2018: Eläkejärjestelmän optimaalinen rahastointi Suomessa. Kansantaloudellinen aikakausikirja 114 vsk. -1/2018

Oksanen Heikki 2015: Lisänäkökohtia eläkeiän nostamisesta, Kansantaloudellinen aikakauskirja – 111. vsk. – 1/2015

Pentikäinen Mikael 2017: ”Järjestövalta pois työeläkeyhtiöistä”. Mielipidekirjoitus Kauppalehdessä 14.12.2017

Pikkarainen Pentti 2017: Ehdotuksia rahoitusmarkkinoiden kehittämiseksi. Talous- ja yhteiskunta lehti 4/1017.

Pusa Olli 1994: Ansioeläkejärjestelmän ideaali ja suomalainen ansioeläkejärjestelmä. Väitöskirja. Kuopion Yliopiston julkaisuja E. Yhteiskuntatieteet 19. 1994

Pusa Olli 2011: Renkien kaappaus. Nettikirja 2011. www.pusa.fi

Pusa Olli 2013: Renkien valta. Nettikirja 2013. www.pusa.fi

Sailas Raimo 2014: ”Talous saadaan nousuun vain järein toimenpitein”, Helsingin Sanomat 4.11.2014.

Tuukkanen Jorma 2014: ”Eläkemaksun alentaminen piristäisi taloutta”, Helsingin Sanomat 11.11.2014.