Kirjoitus on julkaistu alunperin Suomen Perustan teoksessa Veroja, velkaa ja kaverikapitalismia – näkökulmia Suomen talouden ongelmista ja mahdollisuuksista.

Matti Viren:

Suomi – talous jolla piti mennä hyvin

Lyhyt Suomen taloushistoria

Suomen taloushistoria on melkoinen menestystarina: köyhä maa, joka vuosisadat oli Ruotsin valtakunnan laiminlyöty takamaa, mutta joka autonomian ja sittemmin itsenäisyyden aikana on päässyt lähelle kehittyneiden teollisuusmaiden elintason kärkeä. 2000 –luvun ensimmäisellä vuosikymmenellä elintasossa lähestulkoon saavutettiin Ruotsi ja taakse jäivät useat Keski-Euroopan maat. Taustalla oli sotien jälkeinen pitkä, yhtäjaksoinen kasvukausi, joka vetää vertoja jopa Japanille, Etelä-Korealle ja Kiinalle. Kasvukauden katkaisi vain 1990 -alun lama, joka tosin syvyydessään ja kestossaan jätti ison arven talouskehityksen mittareihin.

Vuonna 2007 alkaneen finanssikriisin jälkeen kuva dynaamisesta Suomen taloudesta on kuitenkin muuttunut. Ulkomaiset talouslehdet ovat alkaneet ihmetellä, miksi talouden mallimaa Suomi on yht’äkkiä muuttunut ”Euroopan sairaaksi mieheksi” (BBC 2016). Ja kieltämättä viimeiset kymmenen vuotta ovat olleet suuren pettymyksen aikaa; BKT:n taso on alempi kuin kymmenen vuotta sitten. Voi olla, että kuluvana vuonna saavutetaan vuoden 2008 taso, mutta jos tarkastellaan henkeä kohden laskettuja lukuja, ei päästä edes vuoden 2007 tasolle (vuonna 2017 oltiin samalla tasolla kuin 2006). Tässä suhteessa luvut muistuttavan murheellisella tavalla Italian arvoja, joita aiheellisesti päivitellään jatkuvasti julkisuudessa.

Toki on niin, että BKT:n lasku päättyi vuonna 2016 ja vuona 2017 kasvunumerot olivat jo kohtuulliset (BKT:n kasvu 2.6 % ja henkeä kohden lasketun BKT:n 2.4 %). Luonnollisesti tämä on saanut hallituksen elinkeinoelämän julistamaan laman lopullisesti päättyneeksi ja erityisesti tietenkin hallitus on pyrkinyt omimaan pisteet laman loppumisesta itselleen.

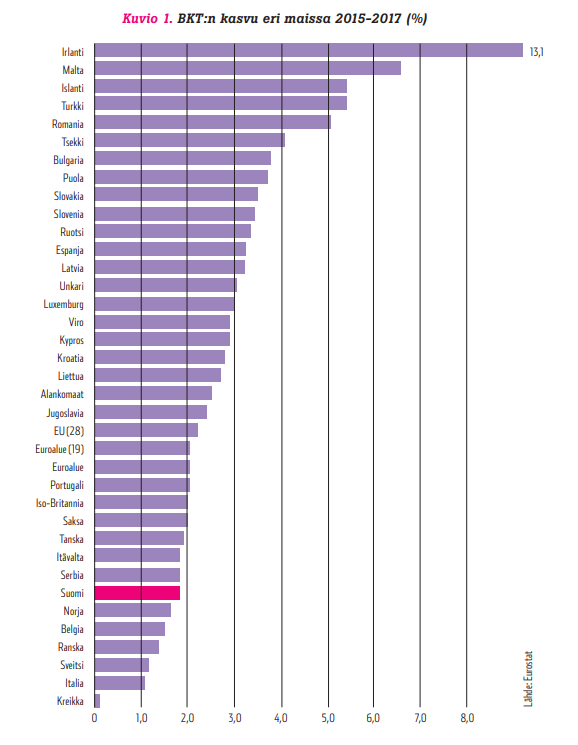

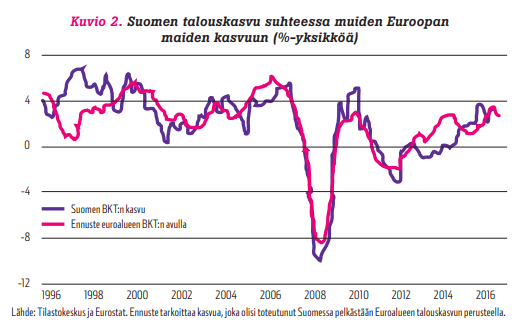

On kuitenkin syytä olla varovainen pisteiden jakamisessa. Vuosien 2015–2017 talouskehityksessä Suomi on EU-maiden joukossa peränpitäjien yhdessä kroonisten epäonnistujien Italian ja Kreikan kanssa (kuvio 1). Toisaalta on selvää, että Suomen tapainen pieni avoin talous on ratkaisevan riippuvainen ympäröivien maiden talouskehityksestä. Niin esimerkiksi Suomen osalta voidaan helposti laskea, että EMU –ajanjaksona euroalueen kokonaistuotannon kasvu ”selittää” 85 prosenttia Suomen talouskasvusta (ks. kuvio 2). Siksi on parempi sanoa, että Suomi on vihdoinkin päässyt Euroopan maiden talouskehityksen peesiin kuin, että Suomi olisi jotenkin nostanut itsensä talouskehityksen ”suosta”.

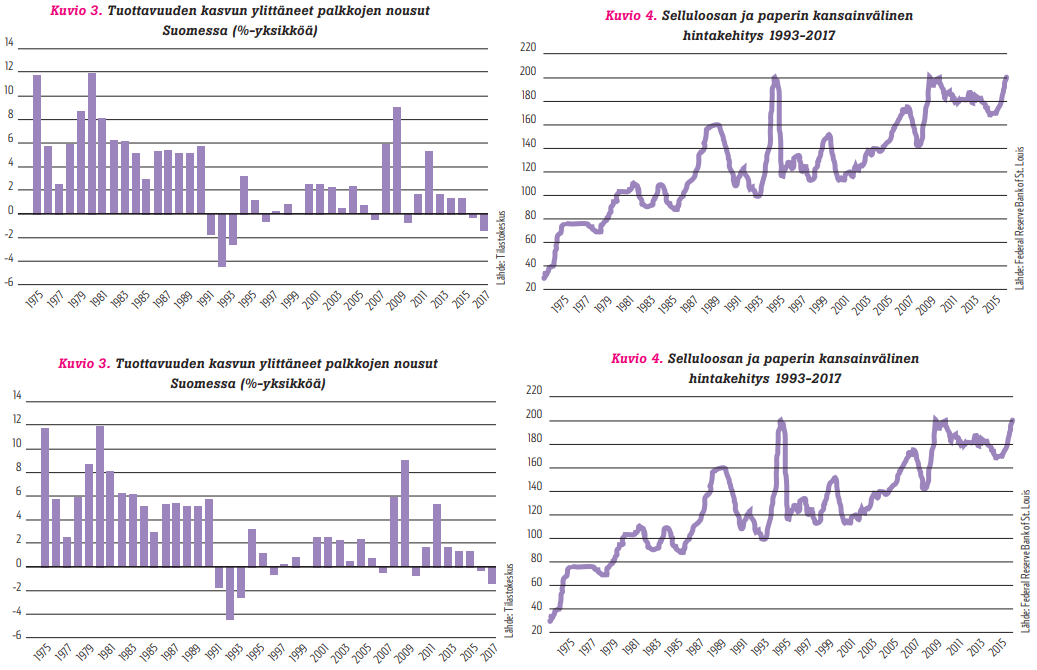

Toki Suomen tapainen kiinteän valuuttakurssin maa voi aina turmella muiden maiden kasvun vetoavun pilaamalla kilpailukyvyn huonoilla palkkaratkaisuilla. Siitä meillä on 2000 –luvulla kaksi oivaa esimerkkiä (kuvio 3). Pahin niistä oli vuoden 2007 ”tasa-arvo-tupo” (toiselta nimeltään sairaanhoitaja-tupo), jolla kertaheitolla heikennettiin kilpailukykyä 10 %. Toinen oli EK:n senaikaisen johtajan Pukkisen mukaan ristitty tupo loppuvuodesta 2011, jolla syötiin loputkin kilpailukyvystä (palkat +3 % ja tuottavuus -2 %). Erikoista näissä TUPO-ratkaisuissa oli vielä se, että puoluepolitiikka oli vahvasti mukana. 2007 TUPO:a värittivät vuoden 2017 vaalit (vaalilupaukset) ja vuoden 2011TUPO:a tehtäessä hallitus oli vahvasti myötävaikuttamassa (painostamassa) sopimuksen aikaansaamiseksi, vaikka sopimus on kaikkea muuta kuin hyvä Suomen talouden kannalta.

Suomella on ollut kautta historiansa vaikeuksia ylläpitää siedettävää kilpailukykyä. Siihen on ollut montakin syytä, mutta ilmeisin on työmarkkinoiden ylipolitisoitunut ilmapiiri; kamppailu vallasta AY-liikkeessä ja syvään juurtunut käsitys työn ja pääoman sovittamattomasta ristiriidasta[1]. Näiltä osin tilanne normalisoitui kommunismin romahdettua viimeistään Neuvostoliiton romahdukseen 1991. Olisi voinut kuvitella, että tämän jälkeen ei enää palata vanhaan ”hurlumhei” –käytäntöön työehtosopimuksissa, mutta edellä mainitut esimerkit osoittavat, että systeemimme ei ole täysin immuuni houkutuksille ulosmitata todellista tai kuviteltua jakovaraa kansantaloudessa. Ainakin toimialakohtaisesti vanhaa ”taisteluhenkeä” vielä näyttää löytyvän.

Joka tapauksessa finanssikriisin jälkeiseen taantumaan mentiin surkealla kilpailukyvyllä. Kiviä kuormaan kantoi vielä Nokian puhelinteollisuuden loppuminen 2013 ja metsäteollisuuden kysynnän 2011 alkanut alamäki, joka päättyi vasta 2016. Talouden kääntyminen kasvuun on ollut osin parantuneen kilpailukyvyn, metsäteollisuuden maailmanmarkkinatilanteen ja Euroopan piristyneen kasvun seurausta[2]. Talouspolitiikan kontribuution tekijöihin on ymmärrettävistä syistä ollut pieni, jos ei olematon. Toki ansioksi voi laskea sen, että vuosien 2007 ja 2011 malliin kilpailukykyä ei ole entisestään huononnettu. Ns. kilpailukykysopimuksella on saattanut olla jopa marginaalisesti kilpailukykyä parantava vaikutus.

Se missä viimeisimmät hallitukset ovat epäonnistuneet, on valtion velkaantuneisuuden estäminen. Siinä missä valtion velka historiallisesti on ollut 10 prosentin luokkaa suhteessa BKT:n arvoon, nyt on tasoksi vakiintumassa 50 %. Tätä uutta ”normaalia” ei voi pitää kovin onnistuneena saavutuksena, varsinkaan kun sille ei mitään ”kansallinen hätätila –selitystä. Valtio velkaantui rajusti 2009-2017 paljolti siitä syystä, että kuviteltiin finanssikriisin jälkeisen laman olevan vain väliaikaisen suhdannenotkahduksen, jonka jälkeen kasvu taas jatkuu ripeänä. Toisin sanoen ei osattu nähdä niitä rakenteellisia ongelmia, joiden ansiosta lamasta ei tullutkaan vain tilapäinen notkahdus vaan pitkäaikainen taantuma. Epäonnistuneet pyrkimykset rakentaa siltaa yli laman johtivat suhteettoman löysään finanssipolitiikkaan ja sitä kautta nopeaan velkaantumiseen. Löysyys vaikutti tietysti myös palkka- ja hintakehitykseen, josta ei ollut mitään apua kilpailukyvyn parantamisessa.

Vaikka velkaantuminen nyt onkin saatu jotenkin hallintaan, tilanne on edelleenkin huono siinä mielessä, että valtion ja kuntien talous on alijäämäistä (vuoden 2017 alijäämä oli yli kaksi prosenttiyksikköä suhteessa BKT:n arvoon). Näennäisesti tilanne on paljon parempi, kun pitäydytään EMU-alijäämän mukaisessa julkisen sektorin käsitteessä, jossa sosiaaliturvarastojen ylijäämä ynnätään valtion ja kuntien alijäämiin. Vielä paremmalta kehitys näyttää, jos luvut suhteuttaa BKT:n arvoon, joka nyt sattuu olemaan kasvussa. Ongelma kuitenkin, että valtio yhäkin velkaantuu huolimatta verraten nopeasta talouskasvusta. Suhdannepoliittisesti se on tietenkin tyhmää. Niin sanottu rakenteellinen alijäämä on edelleen huomattavan suuri ja ainakin Euroopan komission ennusteet (kuvio 6) viittaavat siihen, että alijäämä vain kasvaa johtuen siitä, että rakenteelliset (ikääntymiseen yms. liittyvät) tekijät kasvattavat valtion menoja tulevaisuudessa. Niihin varautuminen edellyttäisi ylijäämästä valtion taloutta.

Haasteita ja ongelmia

Julkinen sektori

Nyt talouden kasvaessa väistämättä loppuu keskustelu siitä, mitä ongelmia on Suomen taloudessa, ja mitä pitäisi tehdä tulevan talouskehityksen turvaamiseksi. Sen sijaan palataan vanhaan. Jo nyt on kulunut puheenvuoroja tyyliin ”nyt kun jakovaraa on, niin on aika panostaa …..”.

Ehkä yhteinen nimittäjä näille ”paluu menneisyyteen” puheille, on julkisen sektorin kasvattaminen. Kuten tunnettua Suomen julkinen sektori kansainvälisessä vertailussa poikkeuksellisien suuri; julkisten menojen BKT-suhde on lähennellyt 60 prosenttia (57.5 % 2016). Vuonna 1975 luku oli vain 38.5 %. Koko maailmassa vain Tanska ja Ranska ovat samoissa luvuissa, esimerkiksi USA:n luku 20 prosenttiyksikköä pienempi.

Suuret julkiset menot merkitsevät vääjäämättä korkeita veroja, suurta verokiilaa ja erilaisia epäneutraalisuuksia verotuksessa. On mahdoton kuvitella, että 60 % BKT:sta voitaisiin kerätä jollain tasaverolla. Eli on pakko turvautua hyvin progressiiviseen tuloverotukseen ja ylipäätään verotus muuttuu monimutkaiseksi ja epäneutraaliksi. Selvää myös on, että verotukseen liittyvät hyvinvointitappiot ovat huomattavat. Suomessa veropohja on kansainvälisesti ottaen verraten laaja, mutta ei suinkaan kaiken kattava: niin sanottu kolmas sektori on onnistunut lobbaamaan itselleen tarpeettoman hyvät etuudet.

Suomessa verotusta on yleensä katsottu yksinomaan tulonjakonäkökulmasta. Julkinen debatti ei edes tunne sellaisia käsitteitä kuin verotukseen liittyvät hyvinvointitappiot. Aniharvoin puhutaan verotuksen kielteisistä kasvuvaikutuksista, mutta tällaiset kannanotot sivuutetaan yleensä akateemisina kuriositeetteina, vaikka tieteellinen kirjallisuus kertoo, että kyse ei suinkaan ole marginaalisista tekijöistä (ks. Coenen ym. (2007)).

On vaikea nähdä, että kansainvälisessä kilpailussa voisi pärjäät hyvin, jos kansantalouden yleinen kustannusrasitus on kymmenen tai jopa kaksikymmentä prosenttiyksikköä korkeampi kuin muissa markkinoilla kilpailevissa maissa.[3] Ankara verotus on ongelmallinen myös siksi, että osaltaan pakottaa kasvattamaan tulonsiirtoja ja näin myös edelleen kiristämään verotusta. Kireä verotus johtaa paradoksaalisesti tavallaan itsestään kireämpään verotukseen! Koska pienituloisten työntekijöiden on hyvin vaikea tulla toimeen nettoansiollaan kalliiden hintojen maassa (Euroalueen korkeimmat hinnat 2015), on jonkinlainen pakko kasvattaa tulonsiirtoja asumiseen ja yleiseen toimeentuloon. Samasta syystä syntyvät tuloloukut johtavat alhaisiin työllisyysasteisiin ja korkeisiin työttömyysmenoihin.

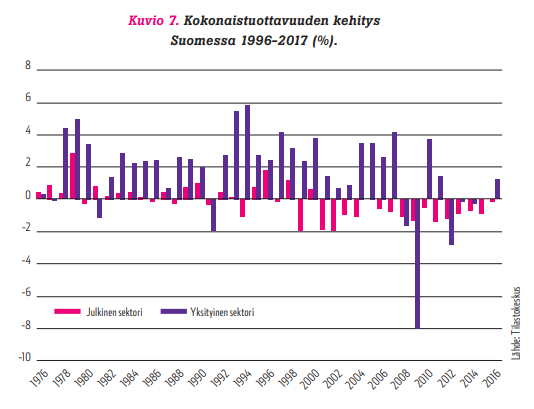

Kaikki tämä tarkoittaa sitä, että julkisia menoja pitää pystyä supistamaan vastaamaan talouden kantakykyä. Tunnetusti se ei ole helppoa, koska muutokset tulonsiirroissa ovat muutosvaiheessa poliittista dynamiittia. Toisaalta julkisen sektorin työllisyyteen puuttuminen on vaikeaa, koska ajan mittaan on luotu lukematon määrä esteitä tuottavuuden kasvulle erilaisilla ammattipätevyysvaatimuksilla, henkilöstömääräkiintiöillä, ylimitoitetulla irtisanomissuojalla jne. Kuitenkin kuten kuviosta 7 ilmenee, julkisen sektorin tuottavuus on ollut koko EMU – akanjakson masentavan heikkoa; (kokonaistuottavuus on supistunut kaiken aikaa) luoden lisää kustannuspaineita yksityiselle sektorille. Loputtomiin tällainen kehitys ei voi jatkua.

Monopolit ja kartellit

Jos julkisen sektorin tuottavuus ei ole kehittynyt odotetusti, ei voi kehua yksityisen sektorinkaan kehitystä. Taustalla on varmaan monta tekijää, mutta ainakin yksi tyypillinen pienen maan kiro on syytä mainita. Se on keskittynyt markkinarakenne. Jos ajattelee mitä tahansa avainalaa teollisuudessa, rakentamisessa, ja palveluissa (kauppa, pankit, hotellit) törmää siihen, että alalla on vain yksi tai kaksi suurta yritystä, joilla kotimaan markkinoita ajatellen on lähestulkoon monopoli – alueellisista monopoleista nyt puhumattakaan (kansainvälisistä vertailuista ks. esim. Christopoulou ja Vermeulen (2008)). Vaikka asiasta jonkin verran keskustelalankin julkisuudessa, mitään aktiivista politiikkaa ei ole näkyvissä monopolien purkamiseksi. Ajatellaan vaikka rakennusteollisuuden kahden jättiläisen, Lemminkäisen ja YIT:n fuusiota, joka tuskin kohtaa mitään vastarintaa viranomaisten taholta. Toki on niin, että pieni maa tarvitsee myös suuria yrityksiä, mutta kun ollaan tekemisissä ”kotimarkkinoiden” kanssa, päällimmäisin huoli on kuitenkin kilpailutilanteessa. Kilpailun edistämisestä on helppo puhua, mutta jos yrityksillä, ja nimenomaan isoilla yrityksillä, on luja ote poliittisiin päättäjiin erilaisten kytkösten (hallintoneuvostot, muut luottamustehtävät, vaalirahoitus ym.), puheet jäävät vain vaalikampailujen viihdykkeeksi.

Työmarkkinat

Se, miten hyvin työmarkkinat toimivat, on äärimmäisen tärkeää kaikille kansatalouksille, mutten ennen kaikkea tietenkin sellaiselle pienelle, kiinteän valuuttakurssin avotaloudelle kuin Suomelle. Kysymys siitä, miten hyvin tai huonosti työmarkkinat toimivat, on tietenkin hyvin kontroversiaalinen. Jotkut tosiasiat saavat meidät epäilemään, että markkinat toimisivat todella hyvin. Meillä on yksi maailman korkeimmista järjestäytymisasteista ja osin seurauksena hyvin vaikutusvaltaiset ammattiliitot. Liittojen vaikutusvaltaa korostavat vielä niiden poikkeuksellisen suuri varallisuus, joka on huomattavalta osin valtion avokätisten verotukien ansiota. Ns. kolmikannan puitteissa liitoilla (ja keskusjärjestöillä) on ollut avainasema paitsi kollektiivisissa työehtosopimuksissa myös kaikessa työmarkkinoihin liittyvässä lainsäädännössä. Yksi ilmentymä kollektiivisista palkkasopimuksista on palkkojen verraten pieni vaihteluväli työntekijöiden välillä (yksi usein käytetty indikaattori on ylimpien ja alimpien palkkojen suhde (ns. interdecile ratio), joka Suomessa on yksi maailman alhaisimmista.[4] Vertailuväli on kertaluokkaa pienempi kuin vastaava työn tuottavuuden vaihteluväli. Palkkojen pieni vaihteluväli merkitsee tietenkin sitä, että heikon tuottavuuden alat eivät kykene luomaan työpaikkoja, koska niiden kustannukset ylittävät kannattavan liiketoiminnan marginaalit.

Toki työllisyyteen vaikuttaa moni muukin tekijä kuin palkkojen taso, kuten irtisanomissuoja, työn sivukustannukset, työrauha, työaikojen jousto jne. Näissä asioissa isojen ja pienten yritysten edut eivät välttämä kohtaa toisiaan. Suomessa ammattiliittojen vastinparina on ollut Elinkeinoelämän keskusliitto (aiemmin STK), joka kuitenkin edustaa pääsääntöisesti suuria yrityksiä. Niiden näkökulmasta ”työmarkkinajoustot” ovat olennaisesti vähempiarvoisia jo pelkästään siksi, että niillä usein on paljon enemmän joustovaraa erilaisten työaikajärjestelyiden ja ennen kaikkea ulkomaille tehtävien suorien sijoitusten muodossa. Jos työpaikat ovat Kiinassa, mitä väliä on kotimaisella irtisanomissuojalla? Vähemmän yllättävää on, että ne eivät propagoi esimerkiksi saksalaisen Harz-reformin tapaisen järjestelmän puolesta, vaikka verraten yleinen käsitys on, että kyseinen reformi käänsi Saksan talouden suunnan kasvu-uralle aiemman pitkään jatkuneen rakenteellisen laman jälkeen. Suomessa keskustelu työmarkkinoiden reformeista on lähes kuolleessa tilassa, koska poliitikot eivät halua haastaa vaikutusvaltaisia ammattiliittoja vaan pikemmin yrittävät etsiä ratkaisuja erilaisten välikäsien kautta (erilliset työmarkkinat maahanmuuttajille, palkattomat harjoittelujaksot, pätkätyöt ja reppufirmat, työllisyyssubventiot jne.). Koska on selvää, että tulevaisuudessa kaikki eivät voi olla töissä high-tech yrityksissä, työllisyyden hoidossa pitää huolehtia myös matalan tuottavuuden yritysten kyvystä luoda markkinaehtoisia työpaikkoja.

Päätöksenteko ja ennusteet

Edellä on puhetta rakenteellisista tekijöistä, mutta on aiheellista kysyä, löytyykö heikoin lenkki sittenkin itse (talous)politiikasta. Edellä jo viitattiin epäonnistumiseen finanssikriisin jälkeisen laman luonteen tulkinnassa. Suuri syy epäonnistumiseen oli ennusteissa, jotka etenkin 2011-2015 ajanjaksolla olivat luokattoman heikkoja. Lukumääräisesti ennusteita tehdään paljon. Ainakin 14 kotimaista organisaatiota sekä EU komissio, OECD ja IMF julkaisevat Suomen koskevia ennusteita. Tosin ne näyttävät lähes identtisiltä ja mediahuomiota haetaan muutaman desimaalin poikkeamilla muiden ennustajien lukemista. Ilmiselvästi kaikkia ennusteita leimaa voimakas pyrkimys paluusta jollekin tasapainoiselle kasvu-uralle. Tällaiseen maailmankuvaan sopii hyvin huonosti mahdollisuus siitä, että muutokset talouskehityksessä eivät olekaan lyhytkestoisia vaan, että ne aiheutuvat talouden perusrakenteiden ongelmista. Ennustamista ei yleensä pidetä korkeasti arvotettuna tieteellisenä toimintana, mutta ehkä olisi paikallaan paneutua asiaan suuremmalla analyyttisyydellä ja paremmilla resursseilla sekä luomalla etujärjestöistä ja muista intressipiireistä riippumaton ennustelaitos Suomeen. Ehkä kaavailtu taloustieteen huippuyksikkö osaltaan avittaa myös talousennustetoiminnan laadun parantamisessa.

Viime kädessä vastuu harjoitetusta politiikasta on silti hallituksella ja sitä kautta poliitikoilla. Suomen järjestelmä, jossa eduskunnassa on 8+ hyvin samanlaisella agendalla toimivaa puoluetta, ei ole kovin otollinen pitkäjänteiselle ja ”oikealle” politiikalle. Puolueiden suuri lukumäärä ei suinkaan ole selkiyttänyt talouspoliittisia vaihtoehtoja, ehkä osin siksi, että kaikki puolueet haluavat liimautua mediaaniäänestäjän kylkeen suurimman äänisaaliin toivossa. Koska hallitukset ovat aina jonkinlaisia sateenkaarihallituksia, on niille leimallista ”lehmänkauppojen” suuri merkitys, toteutettavan politiikan arvaamattomuus ja päätösten huono läpinäkyvyys. Poliittisen järjestelmän muuttuminen vaatii aikansa. Lyhyellä tähtäimellä ainoa toivo on erilaisten asiantuntijaorganisaatioiden vahvistuva asema päätösten valmistelussa ja tulosten arvioinnissa.

Yleinen ilmapiiri

Nokia-yhtiön romahdusta on totuttu selittämään sillä, että yhtiö tuli ylimieliseksi tai itsevarmaksi. Ehkä hieman samoin sanoin voi kuvata Suomen talouden pitkää 2008 alkanutta korpivaellusta. Vuonna 2008 kuviteltiin, että Suomi on jotenkin pysyvä menestyjä. Eli Suomi on maailman johtava high-tech maa, ja muiden maiden rooliksi jää halpojen massatuotteiden ja palvelusten tuottaminen suomalaisille. Suomi voi tarjota esimerkin muille, Suomella on rahaa kakkien maailman ongelmien ratkaisemiseen. Taustalla olivat yli kymmen vuoden kasvuputki, Nokia, Pisa-tulokset, uuvuksiin asti toistettu ”hyvinvointivaltio”-mantra jne. Tällaisen ilmapiirin vallitessa on vaikea keskustella muutosten tarpeellisuudesta, valtion budjettirajoituksesta ja edessä olevista ongelmista. Vaikea niistä on keskustella vieläkin, koska yleinen keskusteluilmapiiri ja toleranssi ovat niin heikkoja kuin ovat. Suomalaisittain on olemassa vain ”se” yksi vaihtoehto. Ne, jotka ovat eri mieltä tai epäilevät sitä, ovat yksinkertaisesti tyhmiä tai vahingonhaluisia. Euroopan integraatio, SOTE, maahanmuutto, ja niin edelleen ovat muodostuneet vain ”ota tai jätä” –kysymyksiksi, joihin ei kaivata mielipiteitä, vaan mieluimmin pelkästään hyväksyvää nyökyttelyä. Kuitenkin ne ovat asioita, joista kukaan ei tiedä lopullista totuutta moneen vuosikymmeneen. Juuri siksi tarvitaan keskustelua ja mielipiteiden vaihtoa – ja kaikkea tätä ilman mitään ennakkoehtoja

Matti Viren on Turun yliopiston taloustieteen emeritusprofessori

Viittaukset

[1] Ristiriidasta saa ehkä parhaan kuvan OW Kuusisen kirjasta vuodelta 1921

[2] Toki kehitykseen on vaikuttanut muitakin tekijöitä; päällimmäisenä EKP:n rahapolitiikka. Alhaiset korot ovat näkyneet lähinnä asuntoinvestoinneissa. Asuntoinvestointien osuus kaikista investoinneista on ennätyskorkealla, lähes 30 prosentissa.

[3] Kansatalouden bruttoveroaste on reilun kymmenen prosenttia pienempi kuin julkisten menojen BKT-osuus. Eroon on monta syytä. Valtio ja kunnat saavat tuloja liikelaitoksistaan ja yhtiöistään, kuten esimerkiksi Veikkaus OY:sta. Veikkauksesta saatavat osinkotulot ovat kuitenkin syvimmiltä olemukseltaan veroja (pelaamisen veroja). Samalla tavalla voi suhtautua kunnallisten vesi- ja jäteyhtiöiden ”voittoihin”. Valtionyhtiöiden osakkeiden myynti ja yksityistämistulot ovat näennäisesti ei-veroja, mutta niidenkin todellinen luonne on lähellä verotusta. Ajatellaan vaikka tapausta, jossa valtion myy sähköverkkonsa kansainvälisille sijoittajille, jotka samaan hengenvetoon moninkertaistavat sähkön siirtotariffit. Tavallaan korotetut tariffit ovat vain viivästettyjä veroja, jotka tosin menevät ”muihin taskuihin”. ”Todellinen” bruttoveroaste on itse asiassa julkisten menojen BKT-suhde, koska se on todellinen julkisen sektorin kustannusrasitus.

[4] Suomessa p10/90 suhde oli 2015 2.56, kun se esimerkiksi USA:ssa oli 5.04 https://stats.oecd.org/Index.aspx?DataSetCode=DEC_I