Kirjoitus on julkaistu alunperin Suomen Perustan teoksessa Veroja, velkaa ja kaverikapitalismia – näkökulmia Suomen talouden ongelmista ja mahdollisuuksista.

Kai Järvikare

Pohdintoja veropolitiikasta

Johdanto

Talouskasvu on kääntynyt nousu-uralle pitkän hitaan kasvun vaiheen jälkeen. Tälle vuodelle ennustetut bruttokansantuotteen kasvuluvut ovat 2,5 prosentin tienoilla viime vuoden kasvun ylittäessä 3 prosenttia. Ennusteiden mukaan kasvu ei kuitenkaan jatku yhtä korkeana, vaan hidastuu 1,5 – 2 prosentin tuntumaan vuosina 2019 ja 2020.[1]

Huolestuttavaa kehityksessä on, että vaikka taloudessa on menossa suotuisan kasvu vaihe, valtiontalous on edelleen alijäämäinen. Vuoden 2018 talousarvioesityksen mukaan valtion menot ylittävät tulot 2,6 miljardilla eurolla ja valtion velkaantuminen jatkuu[2]. Julkisen sektorin velkasuhde alenee ennusteiden mukaan EU:n perussopimuksessa edellytetyn 60 prosentin rajan alle vuonna 2019[3]. Kun talouskasvu kuitenkin hidastuu ja menopaineet ovat kasvavia, eikä valtiontalous ole tälläkään hetkellä tasapainossa, velkasuhde voi alkaa kasvaa uudelleen.

Valtiontalouden tasapainottaminen on lähtökohtaisesti mahdollista joko menojen vähentämisen tai tulojen lisäämisen kautta. Menojen leikkaaminen on osoittautunut historiassa vaikeaksi, ja väestön ikääntymisen johdosta menot uhkaavat vain lisääntyä. Tulojen lisääminen verotusta kiristämällä on ongelmallista jo valmiiksi korkean verotuksen maassa. Ennusteiden mukaan ei ole odotettavissa myöskään sellaista talouskasvua, joka nostaisi verotulojen määrää niin, että rahoitusongelma pienenisi. Onnistuneet rakenteelliset uudistukset voivat pienentää menojen nousupainetta ja työn tuottavuuden nousu lisätä verotuloja.

Verotus aiheuttaa talouteen väjäämättä vääristymiä ja näin hyvinvointitappiota. Hyvän verojärjestelmän yksi ominaispiirre on tehokkuus. Tehokkuuteen liittyy myös oikeudenmukaisuus, jonka yksi ulottuvuuksista on se, että samassa asemassa olevia veronmaksajia tulisi käsitellä yhtäläisesti. Tässä artikkelissa tarkastellaan sitä, millaisella verotuksella tulot olisi tehokkainta kerätä. Tarkastelu painottuu luonnollisten henkilöiden maksamiin veroihin.

Hyvinvointiyhteiskunnan rahoitus – ikääntyminen tuo haasteita

Suomalaista hyvinvointiyhteiskuntaa on rakennettu suotuisan väestörakenteen oloissa. Työikäisten määrä on ollut suuri verrattuna lasten ja vanhusten määrään. Työn tuottavuuden nousu yhdistettynä työssä käyvien määrään sekä verotuksen kiristäminen ovat mahdollistaneet yhä laajentuvien palveluiden tarjoamisen kansalaisille. Hyvinvointiyhteiskunnassa kaikille on pyritty tarjoamaan hyvän elämän perusedellytykset samanaikaisesti kun huono-osaisimmista on pyritty huolehtimaan.

Väestön ikääntyminen ja sen aiheuttama kestävyysongelma muodostaa yhden suurimmista haasteista julkisen talouden rahoitukselle. 2030-luvulle tultaessa vanhuushuoltosuhteen, eli yli 65-vuotiaiden määrän verrattuna työikäiseen väestöön, arvioidaan kohoavan nykyisestä noin 30 prosentista lähes 43 prosenttiin. Väestön ikääntyminen asettaa vuoteen 2030 mennessä valtiovarainministeriön laskelmien mukaan yli 5 prosenttiyksikön nousupaineen ansiotulojen verotukseen.

Toteutunut globalisaatiokehitys ja verokilpailu asettavat rajoja

Samalla kun ikääntyminen luo verotukseen kiristyspainetta, toteutunut globalisaatiokehitys ja verokilpailu vaikeuttavat verotuksen kiristämistä. Kansainvälinen integraatio on viime vuosikymmeninä lisääntynyt merkittävästi. Integraatio konkretisoituu pääomaliikkeiden, ihmisten liikkuvuuden ja rajat ylittävän omistuksen lisääntymisenä. Yritykset, erityisesti niiden investoinnit ja voitot, ovat globalisaation myötä muuttuneet liikkuvammiksi ja ne reagoivat varsin herkästi maiden välisten veroasteen eroihin. Myös sijoitusvarallisuus ja kasvavassa määrin myös koulutettu työvoima ovat liikkuvia ja reagoivat alueellisiin veroasteen eroihin.

Veropohjien kasvava liikkuvuus on johtanut joillakin verotuksen alueilla kansainväliseen verokilpailuun. Verokilpailua on esiintynyt erityisesti yhteisöverokannan kohdalla. Viime vuosina yhteisöverokantojen lasku on ollut maltillisempaa, mutta Yhdysvalloissa tehdyn verouudistuksen seurauksena kilpailu voi kiihtyä uudelleen. Kulutusveroista verokilpailulle eniten alttiita ovat alkoholin ja tupakan valmisteverot. Yleisesti tavarat ja palvelut ovat vähemmän alttiita veroaste-eroille maiden välillä, vaikka internetkaupan ja ostosmatkailun yleistyminen onkin lisännyt niiden liikkuvuutta. Toteutunut globalisaatiokehitys on luonut paineita siirtää verotuksen painopistettä yhtiö- ja ansiotuloverotuksesta kulutusverotukseen ja liikkumattomiin verotuskohteisiin kuten kiinteistöihin.

Ilmastonmuutoksella perustellut sitoumukset ja toimenpiteet ovat muuttaneet talouden toimintaympäristöä ja aiheuttaneet sekä suoria että epäsuoria kustannuksia. Verotuksen ja muiden mekanismien avulla välillinen verotus on noussut merkittävästi. Sähkö- ja energiaveroja on korotettu useaan otteeseen ja ne ovat osaltaan kohottaneet elinkustannuksia. Välilliset verot ovat usein regressiivisiä[4] ja vaikeuttavat pienituloisten mahdollisuuksia tulla toimeen palkallaan.

Työntekijöiden liikkuvuus on myös lisääntynyt. Suomen osalta haasteena on houkutella korkean osaamisen työvoimaa, joilla työn tuottavuus olisi korkea ja jotka olisivat yhteiskunnan nettomaksajia. Suomen korkea ansiotuloverotus yhdistettynä maan syrjäiseen sijaintiin ei kuitenkaan ole omiaan houkuttelemaan huippuosaajia. Toisenlaista panostusta edellyttää pakolaisstatuksella maahan tulevien määrän kasvu, koska heidän koulutustasonsa on usein alhainen[5]. Se edellyttää Suomelta suurta panostusta henkilöiden kouluttamiseen. Usein alhainen koulutus tarkoittaa henkilön työllistymistä pienipalkkaisiin töihin tai jäämistä työttömäksi ja tämän seurauksena joutumista tukijärjestelmien piiriin. Samaan aikaan pitäisi pystyä pitämään kiinni täällä koulutetuista henkilöistä.

Suomessa korkeasti koulutettujen osuus on vuosien 2005 ja 2015 välisenä aikana pudonnut 38 prosentista 36 prosenttiin. Maastamuutto on ehkä tärkein syy siihen, miksi Suomessa koulutustaso vajoaa suhteessa muihin OECD maihin. Koulutustason ikäryhmittäinen tarkastelu paljastaa, että koulutustason nousu on pysähtynyt 70-luvun lopulla syntyneisiin. Suomesta pois muuttaminen alkoi vaikuttaa eniten juuri näihin ikäluokkiin. Suomalaisia muuttaa ulkomaille noin 10 000 hengen vuosivauhdilla, heistä yli puolet kuuluu 20–35-vuotiaiden ikäryhmään. Ulkomaille töihin menevistä suurimmalla osalla on korkea-asteen koulutus ja opiskelemaan lähtevistä puolestaan huomattava osa jää hankittuine koulutuksineen ulkomaille.[6]

Toteutunut globalisaatiokehitys ja verokilpailu asettavat monia reunaehtoja, jotka on otettava huomioon mietittäessä verojärjestelmää ja julkisen talouden rahoitusta laajemmin. Tulevaisuuden suomalaisen mallin pitää entistä enemmän kannustaa ja tarjota yhdenvertaiset mahdollisuudet ottaa vastuuta itsestään ja läheisistään. Toimeentulon tulee perustua ensisijaisesti työntekoon. Julkisen sektorin laajuus, rakenteet ja rahoitus on määriteltävä kestävällä ja suomalaisten hyvinvoinnin turvaavalla tavalla.

Veroasteen kehityksestä

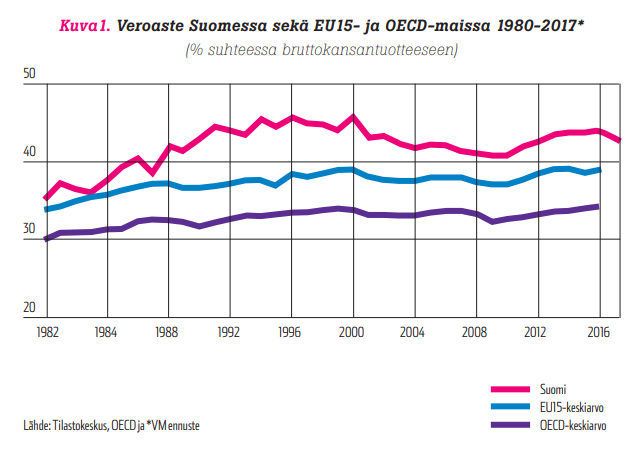

Toteutuneen globalisaatiokehityksen ja verokilpailun lisäksi verotuksen kiristämistä julkisen talouden tasapainottamiseksi vaikeuttaa valmiiksi suhteellisen kireä verotus. Veroaste on noussut selvästi 1980-luvulta ja erityisen korkea se oli 1990-luvun laman jälkimainingeissa. Tätä seuranneen laskun jälkeen veroaste nousi noin 44 prosenttiin finanssikriisin jälkeisenä aikana. Viime vuosien veronkevennykset yhdistettynä kasvavaan bruttokansantuotteeseen ovat saaneet veroasteen uudelleen laskuun. Veroaste on selvästi korkeampi kuin EU15- ja OECD-maissa keskimäärin, mikä näkyy oheisesta kuvasta.

Julkisen talouden sopeuttaminen kokonaisveroastetta kiristämällä ei ole pidemmällä aikavälillä taloudellisesti kestävä ratkaisu. Kun verotuksen tason korottaminen on vaikeaa ja painetta on pikemminkin toiseen suuntaan, olennaista on, millaisilla veroilla verotulot kerätään ja millaista veropolitiikkaa maassa tehdään.

Poliittisten veropäätösten pohjaksi tarvittaisiin hyvän veropolitiikan strategia, jossa määritellään, mitkä ovat hyvän veropolitiikan pitkän aikavälin tavoitteet. Hyvä veropolitiikka on pitkäjänteistä, ennustettavaa ja perustuu tutkittuun tietoon. Hyvä veropolitiikka pyrkii hahmottamaan yhteiskunnan taloutta kokonaisvaltaisesti, sopeutumaan talouden muutoksiin nopeasti ja takaamaan kaikille toimijoille yhteiskunnassa samat ja oikeudenmukaiset pelisäännöt.

Hyvän veropolitiikan puute johtaa vuositasolla tehtyihin yksittäisiin veromuutospäätöksiin, joiden tahattomina seurauksina päädytään monimutkaiseen ja tehottomaan verojärjestelmään. Tämä lisää myös verosuunnittelua. Hyvä veropolitiikka vaatisi toteutuakseen, että verojärjestelmää tarkastellaan kokonaisuutena, jossa eri veromuotojen yhteisvaikutukset huomioidaan. Monimutkainen ja tehoton verojärjestelmä aiheuttaa talouteen kustannuksia, jotka viime kädessä maksavat veronmaksajat.

Hyvä veropolitiikka edellyttäisi, että veropoliittisia päätöksiä tulisi pyrkiä tekemään vaalikausia pidemmällä tähtäimellä ja päätösten toteutumista seurata ja peilata suhteessa hyvään veropolitiikkaan. Hyvässä veropoliittisessa keskustelussa puhutaan asian todellisesta sisällöstä sen muodon sijaan. Nimellisten veroasteiden sijaan puhutaan todellisista veroasteista, muodollisen kohtaannon asemesta todellisesta kohtaannosta ja muodollisen oikeudenmukaisuuden asemesta todellisesta oikeudenmukaisuudesta.

Työnteon verotuksen jyrkkä progressio – työnteosta tehtävä kannattavampaa

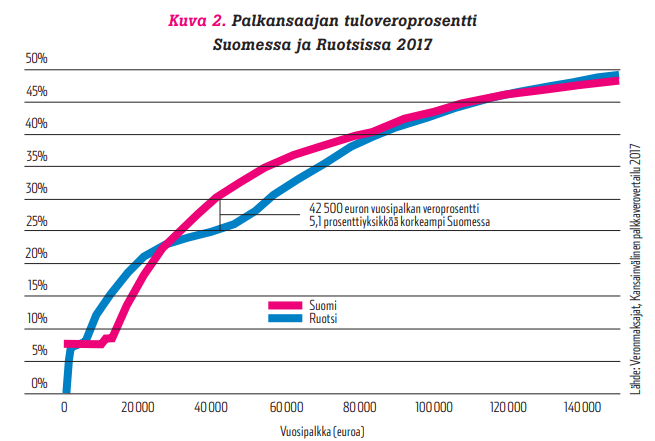

Realiteetti on, että työn verotuksen progressio, työnteon haittavero, on kasvanut Suomessa vuosikausia. Vastoin yleistä ajattelua myös kunnallisverotus on progressiivista tulosta myönnettävien vähennysten kautta, vaikka prosentti onkin suhteellinen. Sinänsä hyvää tarkoittava pienituloisten verotuksen keventäminen on johtanut siihen, että palkkatulo on kyllä verovapaata noin 15 000 euron vuosituloihin saakka[7], mutta sen jälkeen lisätuloista maksettava veroaste (rajaveroaste) nousee jyrkästi. Työnteon verotus erityisesti keskituloisilla on kireää jopa verrattuna Ruotsiin, toiseen kireän verotuksen valtioon, mikä näkyy oheisesta kuvasta.

Kuvasta 2 huomataan, että pienituloisten palkansaajien verotus Suomessa on Ruotsiin verrattuna keveää, mutta keskituloisilla verotus on selvästi kireämpää. Veronmaksajat ry:n vuoden 2017 lukuihin perustuvan laskelman mukaan 42 500 euron vuosipalkan osalta Suomessa veroprosentti on 5,1 prosenttiyksikköä korkeampi kuin Ruotsissa. Vielä 27 600 euron vuosituloilla veroprosentti Suomessa ja Ruotsissa on sama. Palkkatulon rajaveroaste, veroprogressio, kiristyy näin Suomessa selvästi Ruotsia enemmän, kun siirrytään pienipalkkaisesta keskipalkkaiseen tuloon.

Ansiotuloverotuksen kannustettava työnteon ja tuottavuuden lisäämiseen

Hyvinvointivaltion rahoituksen kannalta olennaista olisi pyrkiä mahdollisimman korkeaan työllisyysasteeseen ja vahvaan tuottavuuskehitykseen. Verotuksen rakenteen tulisikin olla mahdollisimman paljon työn tekemistä ja talouskasvua tukeva. Talouskasvun perustuessa aiempaa voimakkaammin inhimilliseen pääomaan keskeinen verokysymys kasvun kannalta on ansiotuloverotus.

Lyhyellä aikavälillä työn verotus voi vaikuttaa työn tarjontaan muuttamalla kotitalouksien päätöstä työmarkkinoille osallistumisesta sekä työtuntien määrästä. Korkea työtulojen verotus ja suuri vapaa-ajan arvostus korreloivat positiivisesti keskenään. Korkea työn verotus voi työpanoksen määrän ohella vaikuttaa negatiivisesti myös työn tuottavuuteen, jos progressio pidemmällä aikavälillä vaikuttaa koulutuspäätöksiin, työuran aikana hankittavaan lisäkoulutukseen ja työuralla eteenpäin pyrkimiseen. Korkeaa ansiotuloverotusta keventämällä voidaan vähentää myös painetta säätää joka vuosi erilaisia veronhuojennuksia ansiotuloihin.

Rajaveroasteiden alentaminen pienentäisi osaltaan kannusteita tulonmuuntoon ansiotulosta pääomatuloksi. Samalla se huomioisi työmarkkinoilla ja yhteiskunnassa tapahtuneet muutokset. Työmarkkinat ovat moninaistuneet ja työnteko on saanut uusia muotoja. Moni työskentelee välillä palkansaajana, välillä yrittäjänä tai molempina yhtä aikaa. Itsensä työllistävien ryhmä on kasvanut voimakkaasti vuoden 2000 jälkeen Suomen työmarkkinoilla.

Matalilla tulotasoilla sosiaaliturvan ja verotuksen yhteisvaikutus muodostaa tulo- tai kannustinloukkuja. Loukut aiheutuvat korkeiden marginaaliverojen ja sosiaaliturvan etuuksien alenemisen yhdistelmästä ansiotulojen kasvaessa. Loukkujen purkaminen ei onnistu puuttumalla yksinomaan verotukseen. Erityisesti asumisen tukeminen sosiaaliturvajärjestelmän puolella sekä toimeentulotuen että asumistukijärjestelmän kautta aiheuttavat merkittäviä työn tekemiseen liittyviä kannustinongelmia.

Väestön vanheneminen aiheuttaa haasteita veropohjan ja julkisen talouden osalta. Ikäsidonnaisten menojen kasvusta syntyy paine työtulojen verotuksen kiristymiseen kunnallisessa ansiotuloverotuksessa ja eläkejärjestelmässä. Työllisyyden kannalta työtulojen verotusta on syytä tarkastella kokonaisuutena. Verojärjestelmään tehtävillä muutoksilla tulisi ennen kaikkea tukea työllisyyttä, tehtyjen työtuntien määrää taloudessa ja tuottavuuskehitystä. Loogista tätä taustaa vasten olisi, kuten verotuksen asiantuntijat ovat useaan otteeseen todenneet, yhtäaikaisesti alentaa sekä ansiotuloverotuksen korkeimpia rajaveroasteita että toisaalta kiristää osinkoverotusta. Näin menetellen tulonmuunto-ongelma pienenisi, eikä verotus ohjaisi yhtä vahvasti toimimaan osakeyhtiömuodossa kuin aiemmin.

Yritys- ja osinkoverotuksesta

Asiantuntijat ovat useaan otteeseen todenneet, että nykyinen suomalainen osinkoverojärjestelmä on monessa mielessä ongelmallinen.[8] Osinkoverojärjestelmämme ohjaa osingonjakoa voimakkaasti ja kohtelee sekä eri vaiheissa olevia yrityksiä että eri toimialoilla toimivia yrityksiä epäneutraalisti. Edelleen osinkoverotus ohjaa toimimaan osakeyhtiömuodossa palkansaajana toimimisen sijaan sekä aiheuttaa vääränlaisia kannustimia ja mahdollisia kasvun esteitä. Asiantuntijoiden varsin yksimielinen näkemys on ollut, että näitä ongelmia tulee pienentää alentamalla osinkoverotuksessa käytettävän pääomatulo-osuuden tuottoprosenttia ja verovapaata osuutta.

Yhteisövero nostaa veroja edeltävää investointien tuottovaatimusta ja heikentää siksi kannusteita investoida. Yhteisövero vaikuttaa yritysten maakohtaisiin sijoittumispäätöksiin. Korkea yhteisövero myös lisää kansainvälisten yritysten verosuunnittelua, johon niillä on laajat mahdollisuudet. Yksittäisen pienen avotalouden kannalta korkean yhteisöveron aiheuttama hyvinvointitappio voi olla hyvin merkittävä.

Edelleen tutkimusten mukaan kansainvälisessä toimintaympäristössä korkea yhteisövero vähentää kotimaista pääomakantaa ja alentaa työn tuottavuutta ja palkkatasoa.[9] Looginen johtopäätös näiden pohjalta on, että Suomen yhteisöverokannan tulee olla sellainen, että kansainvälisesti toimivilla yrityksillä on riittävät kannusteet investoida, sijoittua ja näyttää voitot Suomessa. Yhteisöverokanta on tärkeää pitää kilpailukykyisenä myös siinä tilanteessa, että verokilpailu yhteisöverokannalla edelleen kiihtyy.

Painopisteen siirtoa välittömistä veroista välillisiin veroihin

Viime vuosina verotuksen painopistettä on pyritty siirtämään välittömistä veroista, kuten tuloverotuksesta, välilliseen verotukseen. Välillisiä veroja ovat arvonlisävero, erilaiset haittaverot, kuten tupakka- ja alkoholivero, energiaverot sekä autovero ja ajoneuvovero. Painopistettä on siirretty välillisen verotuksen suuntaan siksi, että niitä pidetään työllisyyden ja talouskasvun kannalta vähemmän haitallisina kuin työnteon ja yrittämisen verotusta. Kulutusveroilla on kielteisiä vaikutuksia muun muassa työn tarjontaan, kuten suoralla palkkaverotuksellakin, mutta useimpien arvioiden mukaan kielteiset vaikutukset ovat kokonaisuudessaan pienempiä kuin suoralla palkkaverotuksella tai yritysverotuksella. Verotuksen kehittämistyöryhmän (2010) raportissa todetaan, että suhteelliseen verokantaan perustuva kulutusvero, kuten arvonlisävero, ei vähennä kouluttautumisen ja työuralla oppimisen tuottoa eikä heikennä kannusteita yrittäjyyteen tai työelämässä eteenpäin pyrkimiseen.

Myös välillisten verojen tärkein tehtävä on fiskaalinen eli valtiotalouden rahoitus. Niihin liitetään usein myös erilaisia ohjaustavoitteita, kuten päästöjen vähentäminen tai alkoholin tai tupakan käytön vähentäminen. Jos ohjausvaikutus toimii hyvin, veron tuotto putoaa voimakkaasti. Näin on käynyt jäteveron kohdalla. Tavoiteltu ohjausvaikutus voi johtaa myös siihen, että veroa kierretään esimerkiksi ostamalla alkoholia matalamman verotuksen maasta.

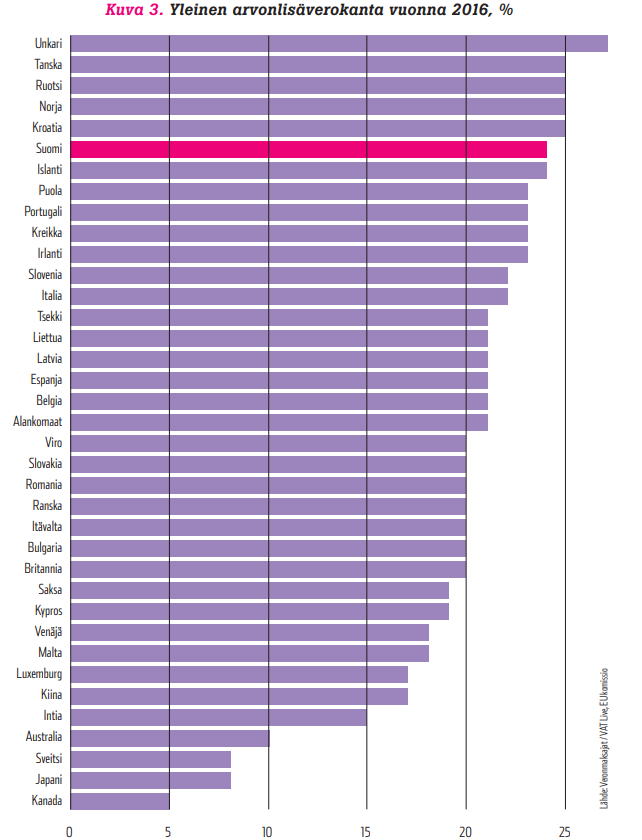

Myös välillinen verotus on Suomessa kireää. Yleisen arvonlisäverokannan osalta Suomi sijoittuu eräiden OECD-maiden vertailussa seuraavasti:

Myös kulutuksen verotus vaikuttaa työn tarjontaan. Suhteelliseen verokantaan perustuva kulutuksen verotus ei kuitenkaan vähennä kouluttautumisen ja työuralla oppimisen tuottoa eikä heikennä kannusteita yrittäjyyteen tai työuralla eteenpäin pyrkimiseen. Painopisteen siirtämistä yleiseen kulutusverotukseen arvonlisäveron muodossa voidaan myös perustella sillä, että tuloverotus rasittaa kotimaisia tuotannontekijöitä ja siten kotimaista tuotantoa ja vientiä, mutta ei tuontia. Kulutusverotus sen sijaan rasittaa yhtäläisesti myös tuontia. Viennin osalta vero palautetaan, eikä se siten heikennä kotimaisen tuotannon kansainvälistä kilpailukykyä kuten tuloverotus.

Verotuksen painopistettä voitaisiin edelleen siirtää maltillisesti välillisiin veroihin. Ensisijaisesti tällöin tulisi kyseeseen arvonlisäveron korotus. Arvonlisäveron tason nostaminen voitaisiin toteuttaa tehokkaimmin poistamalla nykyisiin alennettuihin verokantoihin sisältyvää verotukea ja etenemällä siten kohti yhtä yhtenäistä arvonlisäverokantaa. Yhtä yhtenäistä alv-kantaa puoltaa usea tekijä. Ensinnäkin alennetuista verokannoista aiheutuu kustannuksia Verohallinnolle ja yrityksille. Toiseksi yhtenäinen rakenne (yksi verokanta) mahdollistaisi nykyisen vakioverokannan (24%) alentamisen. Lisäksi yhtenäinen verokanta parantaisi arvonlisäverotuksen verotuottopotentiaalia.

Verotuksen painopisteen siirtyminen ansiotulojen verottamisesta kulutuksen verottamiseen sisältää lähtökohtaisesti tulonjakoon liittyviä ongelmia. Tämä johtuu siitä, että pienituloiset kuluttavat suuremman osan tuloistaan kuin suurituloiset ja heidän kokonaiskulutuksestaan välttämättömyyshyödykkeet muodostavat suuren osan. Pienituloisten tukeminen alennettujen arvonlisäverokantojen kautta on kuitenkin tehotonta, koska tuesta euromääräisesti suurin osa kohdistuu muille kuin pienituloisille. Pienituloisten tukeminen on tehokkaampaa esimerkiksi etuuksien nostamisen kautta. Etuuksien saajilla myös indeksikorotukset pienentäisivät arvonlisäveron korotuksen vaikutusta.

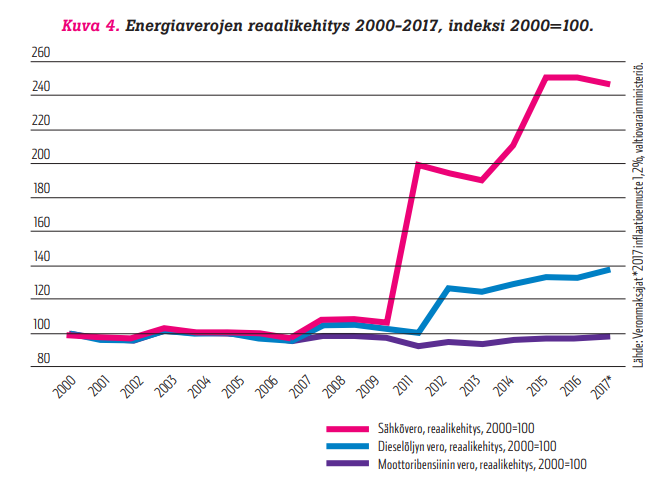

Energia- ja ympäristöveroihin on viime vuosina tehty useita ympäristöperusteisia rakenneuudistuksia. Näitä ovat esimerkiksi polttoaineverotuksessa oleva polttoaineen hiilidioksidipäästöihin ja energiasisältöön perustuva malli sekä hiilidioksidiperusteisen auto- ja ajoneuvoveron käyttöönotto. Vuoden 2011 alussa tuli voimaan huomattavia korotuksia lämmityspolttoaineiden ja sähkön valmisteveroihin. Oheisessa kuvassa näkyy energiaverojen reaalikehitys vuosina 2000 – 2017.

Energiaverotukseen tehdyt korotukset näkyvät selväti myös energiaveroista valtiolle kertyvien verotulojen määrässä. Vuoden 2010 talousarvioesityksessä energiaveroista arvioitiin kertyvän 3,2 mrd. euroa, kun tuotoksi on vuoden 2018 talousarvioesityksessä arvioitu jo 4,7 mrd. euroa.

Myös kiinteistöverotusta on korotettu selvästi sekä nostamalla kiinteisöveron alarajoja että korottamalla arvostamisperusteita. Kunnille menevän kiinteistöveron tuotto on kasvanut vuosien 2009 ja 2017 välillä runsaalla 800 milj. eurolla kokonaismäärän ollessa 1,8 mrd. euroa vuonna 2017. Kiinteistövero on Suomessa kuitenkin niitä harvoja veromuotoja, joka ei ole kansainvälisesti arvioiden erityisen kireä.

Syntyykö välillisistä veroista pienituloisille, ympäristökunnissa ja haja-asutusalueilla asuville kohtuuton taakka?

Suomessa on ollut vain vähän keskustelua siitä, miten välillisten verojen, erityisesti ympäristö- ja energiaverojen korotukset kohdistuvat eri alueilla asuviin henkilöihin ja kotitalouksiin. Aiheesta ei myöskään näytä olevan Suomessa tutkimusta.

Suomessa kuten kansainvälisessä keskustelussakin ympäristöverotuksen kohdentumisessa on keskitytty verotuksen kohdentumiseen eri tuloluokkiin. Tanskalaisen tutkimuksen mukaan kansainvälisen keskustelun yleinen johtopäätös on, että verot ovat regressiivisiä, mutta verojen regressiivisyyden taso vaihtelee maittain. Hiilidioksidiverot ovat tutkimusten mukaan regressiivisempiä kuin arvonlisäverot.[10] Energiaveroilla ja vihreillä veroilla on verolajeista tarkasteltuna molemmilla samalainen epätasa-arvoa kasvattava vaikutus. Nämä molemmat lisäävät tulonjaon epätasaisuutta kuvaavaa Gini-kerrointa[11] enemmän kuin arvonlisävero, mutta ne eivät kuitenkaan kasvata tulonjaon epätasaisuutta yhtä merkittävästi kuin alkoholin ja tupakan verotus.[12]

Tutkimusten mukaan energiankulutus vaihtelee merkittävästi riippuen kotitalouksien sijainnista. Tanskassa kaupunkialueiden ja maaseutualueiden tuloerot ovat melko pienet, mutta energiankulutus ja siksi myös energiaverotuksen taakka ovat korkeammat maaseutumaisilla alueilla. Maaseutumaisten alueiden pienituloiset kotitaloudet lisäksi kuluttavat paljon enemmän energiaa kuin pienituloiset kotitaloudet kaupungeissa. Pienituloiset kotitaloudet maaseutumaisilla alueilla ovat siksi ryhmä, johon energiaverotuksen korotus erityisesti kohdistuu. Maaseutumaisilla alueilla asuvien kotitalouksien haittapuolella energiaverotuksen näkökulmasta tarkastellen on, että näillä talouksilla ei ole pääsyä julkisiin lämmitysverkkoihin ja siksi näiden kotitalouksien on turvauduttava yksittäisratkaisuihin.[13]

Maaseutumaisten alueiden kotitaloudet maksavat, suurempien energiakustannusten lisäksi, myös huomattavasti suuremmat verot yksityisautoilustaan. Tämä puolestaan johtuu siitä, että julkinen liikenne on vähemmän kehittynyttä maaseutumaisilla alueilla ja siksi yksityisautoilun osuus on huomattavasti suurempi. Maaseutumaisten alueiden väestön energialasku suhteessa tuloihin on huomattavasti suurempi kuin saman tulotason kotitalouksilla kaupunkialueilla. Tanskassa energiaverotuksen ongelma ei korostu maksimaalisesti, koska Tanskassa maaseutu- ja kaupunkialueiden välillä ei ole merkittäviä tuloeroja.[14]

Tanska ei ole kuitenkaan tyypillinen maa, kun tarkastellaan tulojen jakautumista ja kaupunki- ja maaseutualueiden välillä. Tanskan alueellinen tulojen jakautumisen tasaisuus on pikemminkin poikkeus kuin sääntö, jopa asiaa Pohjoismaisittain tarkasteltuna. Koska jos verot jopa Tanskassa osoittautuvat ongelmaksi maaseutumaisilla alueilla, ne aiheuttavat suurella todennäköisyydellä entistä suuremman taakan pienituloisille kotitalouksille useimmissa muissa maissa. Maaseudun kotitalouksien energiantarve ja liikennetarpeet ovat samankaltaisia maaseudun kotitalouksissa kaikissa niissä maissa, joissa on lämmitystarpeita. Tämä pätee vaikka maaseudun lämmitystekniikka ja asuntotaso eivät ole samat kuin Tanskassa. Muissa Pohjoismaissa lämmitystekniikka perustuu suurelta osin sähköntuotantoon, mikä tekee muiden Pohjoismaiden kotitalouksista erityisen alttiita sähkön verotukselle.[15]

Ympäristöverotus ei ole neutraalia suhteessa energiankäyttöön Tanskan kokemusten perusteella. Maaseututaloudet maksavat Tanskassa maksavat 66 prosenttia enemmän energiaveroja kuin kaupunkitaloudet, vaikka maaseututalouksien energiankulutus on vain 26 prosenttia kaupunkitalouksia korkeampi. Muissa Pohjoismaissa sähkölämmityksen suuri osuus korostaa alueiden välistä yhdenvertaisuusongelmaa ja tekee haja-asutusalueiden kotitalouksista erityisen alttiita sähkön verotukselle.[16]

Se, että kotitaloudet maaseutualueilla maksavat korkeampia ympäristöveroja liittyy maaseututalouksien korkeampaan energiankulutukseen. Energian osalta käyttäjä maksaa – periaate edellyttäisi, että kotitalouksilla olisi todellinen mahdollisuus vähentää energiankulutustaan tai vaihtaa tekniikkaa. Maaseutumaisilla alueilla ei ole tarjolla esimerkiksi kaukolämpöä tai todellista mahdollisuutta luopua yksityisautoilusta. Ympäristöverotuksen hyvinvointitappiot ovat korkeammat kotitalouksille, joilla ei ole korvaavia vaihtoehtoja kuin kotitalouksille, joilla on useita korvaavia energialähteitä ja liikennemuotoja. Tämä merkitsee sitä, että maaseutumaisilla kotitalouksilla on yleisellä tasolla asiaa tarkastellen suuremmat hyvinvointitappiot kuin kaupunkialueiden kotitalouksilla.[17]

Myös OECD:n julkaisemassa tutkimuksessa on tarkasteltu energiaverotuksen vaikutusta eri alueilla asuviin.[18] Sen mukaan energiaverotuksen korottamisella tehdään potentiaaliset vaihtoehdot keskusta-alueilla asumiseen kalliimmiksi, kohotetaan asumisen hintaa ydinalueilla suhteessa reuna-alueisiin. Liikkumisen energiaverotus kohdistuu korostetusti omalla autolla työssä käyviin.[19]

Edellä mainitun tutkimuksen mukaan sähkön verottaminen on tutkimusten mukaan selkeästi regressiivistä kaikkialla. Köyhyydellä sähkön kulutuksen suhteen tarkoitetaan kotitalouksia, joilla on periaatteessa sähköä käytössään, mutta joilla ei ole varaa hyödyntää sähköä täysimääräisesti tai jotka pystyvät hyödyntämään sähköä siinä määrin rajallisesti, että se vaikuttaa alentavasti heidän hyvinvointiinsa. Tällainen köyhyys on vaikeasti tilastollisesti mitattavissa. Vaikea mitattavuus johtuu siitä, että se on tunnistettavissa lähinnä oireista ja sairauksista, jotka aiheutuvat epäasianmukaisista asuinoloista ja epäasianmukaisten energialähteiden käytöstä sekä näihin liittyvistä onnettomuusriskeistä[20]

Mainitun tutkimuksen mukaan liikkumisen verotuksesta kärsivät eniten kehyskunnissa ja haja-asutusalueilla asuvat. Liikkumisen hinta on keskeinen tekijä erityisesti niille, joilla on vaikeuksia tulla palkallaan toimeen. On todennäköistä, että liikenteen aiheuttaman köyhyyden vaikutusta on aliarvioitu. Köyhyys koskee erityisesti niitä talouksia, joilla on rajoitettu pääsy julkiseen liikenteeseen ja jotka käyttävät pahimmillaan jopa puolet tuloistaan oman auton kustannuksiin. Näillä ei ole realistisesti varaa muihin kuljetusvaihtoehtoihin. Mahdolliset tietullit pahentaisivat kehyskunnissa ja haja-asutusalueilla asuvien ongelmia ja lisäisivät vastakkainasettelua; edullinen joukkoliikenne voisi eliminoida epäsuotuisan vaikutuksen kaupunkialueilla.[21]

Kuten edellä mainitussa tanskalaistutkimuksessakin todetaan, haittaveroista erityisesti tupakkavero kohdistuu voimakkaasti pienituloisimpiin. Tupakointi on pienituloisten keskuudessa huomattavasti yleisempää kuin suurituloisten joukossa, joten tupakkavero on selvästi regressiivinen vero. Veron tarkoitus on edistää tupakoinnin lopettamista, mutta siltä osin kuin ohjausvaikutus ei toteudu, veron korotus vain vähentää käytettävissä olevia tuloja.[22]

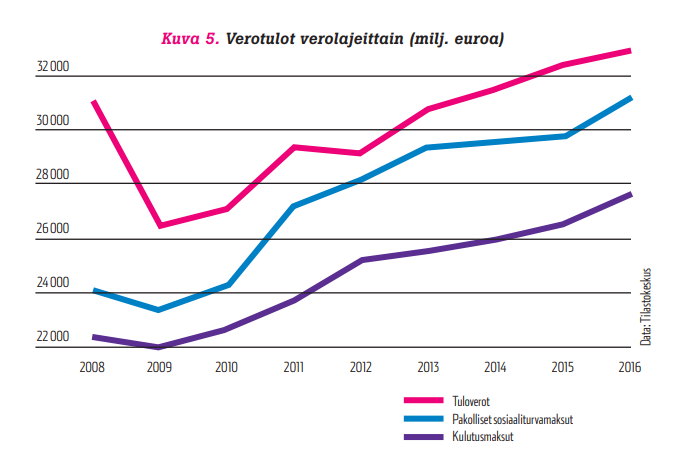

Seuraavassa kuvassa kuvataan tuloverojen, pakollisten sosiaaliturvamaksujen sekä kulutusverojen kehitystä. Kuvasta nähdään, että verrattuna vuoden 2008 tilanteeseen, suurin nousu on tapahtunut kulutusveroissa.

Kuten edellä on todettu, verotuksen painopistettä Suomessa on siirretty välillisen verotuksen suuntaan. Arvonlisäveroa on korotettu nostamalla sekä yleistä verokantaa että alennettuja verokantoja kahdella prosenttiyksiköllä vuoden 2009 jälkeen. Energiaverotusta on merkittävästi kiristetty erityisesti vuodesta 2010 alkaen. Energiaverot ovat regressiivisiä veroja ja kohdistuvat suhteellisesti enemmän pienituloisiin kuin suurituloisiin.

Energiaverotus kohdistuu erityisesti asumiseen ja liikenteeseen. Suomen kaltaisessa harvaan asutussa maassa, jossa henkilöauton markkinaosuus on lähes 85 % henkilökilometreistä, henkilöauton korvaaminen ei ole realistista. Kylmässä ilmastossa lämmityksen osuus on suuri ja haja-asutusalueilla asuvista vain osalla on vaihtoehtoja lämmitystavan valinnassa. Energiaverotuksen tasoa asetettaessa olisi tärkeää analysoida ja ottaa huomioon veronkorotusten erilainen vaikutus eri väestöryhmiin ja erilaisilla asuinalueilla asuviin. Energiaverotuksen vaikutukset saattavat poiketa suurestikin kohtuullisen lähellä toisiaan olevilla alueilla, jos olosuhteet muuten ovat erilaiset.

Lopuksi

Väestön ikääntyessä julkisen sektorin rahoitus muodostuu yhä haastavammaksi. Olennainen kysymys on, miten laajaa julkista sektoria pystytään rahoittamaan tulevalla väestörakenteella. Verotuksen osalta on ratkaistava, millaisella verotuksella tarvittavat verotulot pystytään keräämään tehokkaimmin ja siten, että kansalaisten verorasitus pysyy kohtuullisella tasolla.

Työn verotus on Suomessa edelleen kireää keski- ja suurituloisilla, ja sitä pitäisi keventää. Erityisen kireää on verotuksen progressio, jota tulisi lieventää. Kevyempi työn verotus tukisi työllisyyttä, tehtyjen työtuntien määrää taloudessa ja tuottavuuskehitystä. Pienituloisilla palkkaverotus ei ole kireää, ja heidän työllistymistään voidaan edistää verotuksen ja sosiaaliturvan paremmalla yhteensovittamisella.

Viime aikoina verotuksen painopistettä on pyritty siirtämään välittömästä verotuksesta välilliseen verotukseen. Tätä kehitystä on syytä jatkaa jossain määrin myös tulevaisuudessa. Olennaista kuitenkin on, mihin välillisiin veroihin korotukset tehdään. Arvonlisäverotus kohdistuu kulutukseen laajasti ja korotuksesta suurin osa kohdistuisi keski- ja suurituloisiin, koska heidän kulutuksensa muodostaa suurimman osan kokonaiskulutuksesta. Tilanne on sama arvonlisäverokantojen alentamisen kohdalla: suurin osa vaikutuksesta kohdistuu keski- ja suurituloisiin. Näin ollen arvonlisäverokantojen alentaminen on huono tapa tukea pienituloisia, koska tuki kohdistuu tällöin pitkälti muihin kuin pienituloisimpiin. Sosiaalietuuksien piirissä olevien kohdalla vaikutusta vaimentavat myös etuuksiin tehtävät indeksikorotukset.

Energiaverojen kohdalla korotukset kohdistuvat lähtökohtaisesti kapeampaan joukkoon, erityisesti kehyskunnissa ja haja-asutusalueilla asuviin. Näin ollen energiaverojen korotuksissa tulisi olla varovainen. Kiinteistöverotus ei haittaa talouden kasvua ja sitä voitaisiin korottaa edelleen.

Julkisen talouden sopeuttaminen kokonaisveroastetta kiristämällä ei ole pidemmällä aikavälillä taloudellisesti kestävä ratkaisu. Julkisen sektorin rahoituksen kestävyys pitäisi varmistaa kasvulla ja työllisyydellä, vahvistamalla julkisen sektorin toiminnan tuloksellisuutta ja tuottavuutta sekä tehtävien priorisoinnilla.

Kai Järvikare on talouteen ja verotukseen liittyviä kysymyksiä aktiivisesti seuraava kauppatieteiden tohtori

Lähteitä:

Hyvän veropolitiikan periaatteet. VATT analyysi. Valtion taloudellinen tutkimuskeskus. VATT julkaisut 63. Helsinki 2013.

Kansainvälinen palkkaverovertailu 2017. Veronmaksajain Keskusliitto. Kirkko-Jaakkola, Mikael. Helsinki 2017.

Klinge Jacobsen, Henrik. Regional energy consumption and income differences in Denmark. Published in: Environmental Policy and Planning , Vol. Vol. 5, No. 3 : pp. 269-283. 2002.

Klinge Jacobsen, Henrik, Birr-Pedersen, Katja and Wier, Mette. Distributional implications of environmental taxation in Denmark. Risø National Laboratory, Denmark, National Environmental;

Research Institute, Roskilde, Denmark; Danish Research Institute of

Food Economics, Copenhagen, Denmark. February 2003.

Miten Suomi voidaan pelastaa: talouspoliittinen manifesti. Vesa Kanniainen – Jukka Ala-Peijari –

Heikki Koskenkylä – Tuomas Malinen – Ilkka Mellin – Sami Miettinen. Libera-säätiö. Helsinki 2015.

Myrsky, Matti: Suomen veropolitiikka. Helsinki 2013.

Määttä, Kalle: Veropolitiikka teoria ja käytäntö. Helsinki 2007.

Penttilä, Seppo: Verotus tietoyhteiskunnassa. Helsinki 1998.

Suits, Daniel B. ”Measurement of Tax Progressivity”. American Economic Review. 67 (4): 747–752. 1977.

Tax Policies in the European Union: 2016 Survey. European Commission. 2017.

Taxation trends in the European Union 2017 edition. European Commission. 2017.

Understanding the distributional and household effects of the low-carbon transition in G20 countries. McInnes, Genevieve. OECD. Final Report, 24 February 2017

Tikka, Kari S: Veropolitiikka. Helsinki 1990.

Verotuksen kehittämistyöryhmän väliraportti. Valtiovarainministeriön julkaisuja 35/2010.

Snowdon, ChristopherThe Wages of Sin Taxes: The True Cost of Taxing Alcohol, Tobacco and Other ’Vices’. The Adam Smith Institute. 2012.

Wier, M.; Birr-Pedersen, K.; Klinge Jacobsen, Henrik; Klok, J.: Environmental taxation and distributional consequences. Published in: Ecosystems and sustainable development IV: Vol. 1. 2003.

Yritysverotuksen asiantuntijatyöryhmän raportti. Valtiovarainministeriön julkaisuja 12/2017.

[1] Suomen Pankin ennuste vuodelle 2017 on 3,1 %, 2,5 % vuodelle 2018 sekä 1,5 % vuosina 2019 – 2020. VM:n vastaavat ennusteet ovat 3,1 % (2017), 2,4 % (2018) sekä 1,9 % vuodelle 2019.

[2] Valtion talousarvioesityksen mukaan valtionvelan ennustetaan nousevan n. 110 mrd. euroon vuonna 2018, mikä on noin 47 % suhteessa bruttokansantuotteeseen.

[3] Julkisyhteisöjen bruttovelka suhteessa bruttokansantuotteeseen alenee 59,2 prosenttiin vuonna 2019 (VM:n ennuste 19.12.2017)

[4] Regressiivinen vero viittaa tapaan kerätä veroja, jossa veroprosentti pienenee tulojen kasvun myötä.

[5] Pakolaistaustaisten maahanmuuttajien koulutustasosta saatavissa tiedoissa on epävarmuutta. VM:n julkaisussa Turvapaikanhakijat – mitä tiedämme kustannuksista (VM:n julkaisuja 41/2017) asiasta todetaan seuraavaa: ”Vaikka koulutustason tulkintaa vaikeuttaa suuri määrä tuntemattomaksi luokiteltuja koulutustietoja, pakolaistaustaisten koulutus vaikuttaa eri tietolähteiden valossa olevan merkittävästi kantaväestöä alhaisempi. Tietolähteestä riippuen noin puolella tai kolmanneksella pakolaistaustaisista henkilöistä perusaste on korkein suoritettu tutkinto. Osalla perusopinnot ovat puutteelliset ja osa ei ole käynyt lainkaan koulua. Toisen asteen tutkinto on tietolähteestä riippuen noin 18−42 prosentilla. Korkea-asteen tutkinto on puolestaan 16−18 prosentilla. Ero kantaväestöön on huomattava: suomalaistaustaisista vain 7 prosentilla on korkeintaan perusasteen koulutus, toisen asteen tutkinto on 49 prosentilla ja korkea-asteen tutkinto 44 prosentilla (Larja ym. 2015).”

Die Zeit -lehden artikkelin mukaan Syyriasta tulevista pakolaisista 2/3 on Pisa-kriteereillä mitattuna luku- ja kirjoitustaidottomia; https://www.zeit.de/2015/47/integration-fluechtlinge-schule-bildung-herausforderung ; ”Zwei Drittel können kaum lesen und schreiben”

[6] ’Suomen koulutustason heikon kehityksen syitä aivovuoto ja puutteelliset tiedot’ Talous- ja hyvinvointikatsaus: tieto&trendit / 12.10.2017 Pekka Myrskylä

[7] Työntekijän sosiaalivakuutusmaksuja maksetaan pääsääntöisesti tulojen alusta saakka. Myös yleisradioveron alarajaa on nostettu ylöspäin veron maksamisen alkaessa nyt noin 14 000 euron vuositulojen (puhdas ansio- ja pääomatulo) kohdalla.

[8] Verotuksen kehittämistyöryhmän väliraportti. Valtiovarainministeriön julkaisuja 35/2010. Yritysverotuksen asiantuntijatyöryhmän raportti. Valtiovarainministeriön julkaisuja 12/2017.

[9] Verotuksen kehittämistyöryhmän väliraportti. Valtiovarainministeriön julkaisuja 35/2010. Yritysverotuksen asiantuntijatyöryhmän raportti. Valtiovarainministeriön julkaisuja 12/2017.

[10] Wier, M.; Birr-Pedersen, K.; Klinge Jacobsen, Henrik; Klok, J.: Environmental taxation and distributional consequences. Published in: Ecosystems and sustainable development IV: Vol. 1. 2003.

[11] Gini-kerrointa käytetään kuvaamaan tulonjaon tasaisuutta. Gini-kerroin kuvaa keskitetysti tuloeroja, sen raja-arvoja ovat 0 ja 1. Gini-kertoimen arvo on 0 täydellisen tasaisen tulonjaon toteutuessa, tulonjaon epätasaisuuden maksimissa sen arvo on 1. Toisin sanoen, mitä suurempi Gini-kertoimen arvo, sitä epätasaisemmin tulot ovat jakautuneet.

[12] Klinge Jacobsen, Henrik, Birr-Pedersen, Katja and Wier, Mette. Distributional implications of environmental taxation in Denmark. Risø National Laboratory, Denmark, National Environmental; Research Institute, Roskilde, Denmark; Danish Research Institute of Food Economics, Copenhagen, Denmark. February 2003.

[13] Klinge Jacobsen, Henrik: Regional energy consumption and income differences in Denmark. Published in: Environmental Policy and Planning , Vol. Vol. 5, No. 3 : pp. 269-283. 2002.

[14] Klinge Jacobsen, Henrik: Regional energy consumption and income differences in Denmark. Published in: Environmental Policy and Planning , Vol. Vol. 5, No. 3 : pp. 269-283. 2002.

[15] Klinge Jacobsen, Henrik: Regional energy consumption and income differences in Denmark. Published in: Environmental Policy and Planning , Vol. Vol. 5, No. 3 : pp. 269-283. 2002.

[16] Klinge Jacobsen, Henrik: Regional energy consumption and income differences in Denmark. Published in: Environmental Policy and Planning , Vol. Vol. 5, No. 3 : pp. 269-283. 2002.

[17] Klinge Jacobsen, Henrik: Regional energy consumption and income differences in Denmark. Published in: Environmental Policy and Planning , Vol. Vol. 5, No. 3 : pp. 269-283. 2002.

[18] Tax increases have a different effect in urban and rural areas, with findings specific to fuel and location: some studies show that taxes are less regressive (or more progressive) in urban areas, where welfare losses are generally lower; other important factors influencing the distributional effects of transport taxes include availability of public transport, lifecycle group and geographical location (not only urban vs. rural but also peri-urban).- Understanding the distributional and household effects of the low-carbon transition in G20 countries. McInnes, Genevieve. OECD. Final Report, 24 February 2017

[19] Taxes on transport fuels are regressive for the working poor in high-income countries with high car ownership and limited public transport options; this is also true of charges such as congestion charges – Understanding the distributional and household effects of the low-carbon transition in G20 countries. McInnes, Genevieve. OECD. Final Report, 24 February 2017

[20] Understanding the distributional and household effects of the low-carbon transition in G20 countries. McInnes, Genevieve. OECD. Final Report, 24 February 2017

[21] Understanding the distributional and household effects of the low-carbon transition in G20 countries. McInnes, Genevieve. OECD. Final Report, 24 February 2017

[22] EU-maita koskevassa tutkimusraportissa (’The Wages of Sin Taxes’ by Christopher Snowdon, the Adam Smith Institute) todetaan, että EU-maiden osalta ei löydetty alkoholin hintojen ja alkoholin liittyvien haittojen välistä yhteyttä, eikä tupakan hintojen ja tupakointiasteiden välistä yhteyttä. Ainoat merkittävät vaikutukset, jotka näillä erityisesti alkoholin ja tupakan valmisteveroilla on, että köyhät köyhtyvät ja korotukset vaikuttavat matkustajatuontiin ja harmaisiin markkinoihin sekä näistä aiheutuvina häiriöinä kotimaisilla markkinoilla. Tutkimuksen mukaan terveydelle haitallisten tuotteiden kuten savukkeiden ja alkoholin verotus kyllä lisää tuloja, mutta ei juuri paranna kansanterveyttä. Korkea alkoholiverotus pahentaa köyhyyttä ja lisää epätasa-arvoa vähentämättä juurikaan alkoholin juomista. Alimpaan 10% tuloluokkaan kuuluva keskimääräinen tupakoitsija kuluttaa vuodessa tupakkaan keskimäärin 20% tuloista. Tämän tutkimuksen mukaan nämä ns. haittaverot eivät muuta köyhimpien kuluttajien kulutustottumuksia.